სამი სამხრეთკავკასიური სახელმწიფოდან მხოლოდ აზერბაიჯანს შესწევს ნავთობის და ბუნებრივი აირის შიდა მოთხოვნების საკუთარი რესურსით დაკმაყოფილების უნარი. საქართველო და სომხეთი ამ ენერგომატარებლების იმპორტზე არიან დამოკიდებული. სომხეთის ენერგოპოლიტიკა რუსეთზეა ორიენტირებული. საქართველომ კი საკუთარი თავის პოზიციონირება მოახდინა, როგორც კასპიის რეგიონიდან ევროპისთვის მიწოდებული ნავთობისა და ბუნებრივი აირის სატრანზიტო ქვეყანამ. აზერბაიჯანი ბუნებრივი აირის ევროპის მიმართულებით ექსპორტისათვის ემზადება. მოხდება თუ არა მომავალში აზერბაიჯანისა და საქართველოს გავლით თურქმენეთის ბუნებრივი აირის ექსპორტიც ევროკავშირის მიმართულებით, ჯერჯერობით გაურკვეველია. ევროკავშირის მხრიდან ევროპის საკონკურენციო სამართლის ჩარჩოს მორგებული „ბუნებრივი აირის სამხრეთის დერეფნის“ პროექტის განხორციელებასთან დაკავშირებული ძალისხმევა ნაკლებად წარმატებულია, რადგან აღნიშნული პროექტი სათანადოდ არ ითვალისწინებს რეგიონში გაზის მომპოვებელი ქვეყნების ინტერესებს.

სამხრეთ კავკასიის სამი სახელმწიფო საკუთარ ენერგორესურსებს ძალზე განსხვავებული რაოდენობით ფლობს. შესაბამისად, განსხვავებულია იმპორტთან დაკავშირებული საჭიროებებიც. სომხეთი მის მიერ მოხმარებული ენერგიის[1] 15%-ს ადგილობრივი რესურსით ფარავს, საიდანაც ნახევარი ჰიდროენერგეტიკაზე, ხოლო მეორე ნახევარი განახლებად წყაროებზე, უპირველეს ყოვლისა, შეშაზე მოდის. მოხმარებული ენერგიის დაახლოებით 55% ბუნებრივ აირზე მოდის, რომლის იმპორტსაც თითქმის სრულად რუსეთი ახორციელებს. დაახლოებით 20%-ს შეადგენს მეწამორის ატომური ელექტროსადგურის[2] მიერ წარმოქმნილი ელექტროენერგია. ხსენებული ელექტროსადგურიც რუსეთიდან შემოტანილ თერმობირთვულ ელემენტებზე მუშაობს. 10% აზერბაიჯანიდან რკინიგზით იმპორტირებულ ნავთობპროდუქტებზე მოდის (იხ. ცხრილი 1). სომხეთი 2025 წლისთვის გეგმავს მოხმარებულ ენერგიაში განახლებადი წყაროების წილის 26%-მდე გაზრდას.[3]

საქართველო მცირე მოცულობებით მოიპოვებს მურა ნახშირს და ნავთობს. ბუნებრივი აირის მოპოვება ქვეყანაში არ ხდება. ენერგოდანახარჯების დაახლოებით ერთი მეოთხედი წყლის ენერგიაზე და სხვა განახლებად ენერგოწყაროებზე, ნახევარზე ოდნავ ნაკლები აზერბაიჯანიდან და რუსეთიდან იმპორტირებულ ბუნებრივ აირზე, კიდევ დაახლოებით 30% იმპორტირებულ ნავთობპროდუქტებზე, 3% კი ადგილობრივ ნახშირსა და ტორფზე მოდის (იხ. ცხრილი 1). ახალი ჰიდროელექტროსადგურების მშენებლობამ უნდა უზრუნველყოს გენერირებულ ენერგიაში განახლებადი წყაროების წილის მნიშვნელოვანი ზრდა.[4] გამომდინარე იქიდან, რომ რუსეთიდან სომხეთის მიმართულებით და აზერბაიჯანიდან თურქეთის მიმართულებით მიმავალი ბუნებრივი აირის ტრანსპორტირება საქართველოს გავლით ხორციელდება, ქვეყანას სატრანზიტო შემოსავლებით შეუძლია დაფაროს საკუთარი მოხმარებისთვის იმპორტირებული ნავთობის და ბუნებრივი აირის საფასური.

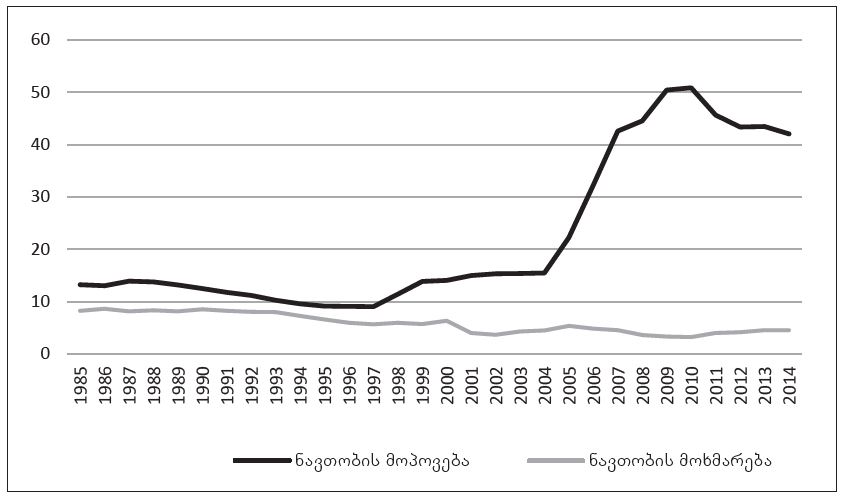

გამომდინარე იქიდან, რომ აზერბაიჯანი ნავთობის და ბუნებრივი აირის დიდ საბადოებს ფლობს, რომელთა უმეტესობაც კასპიის ზღვის სანაპიროზეა კონცენტრირებული, ეს სახელმწიფო მხოლოდ უმნიშვნელო მოცულობით მოიხმარს განახლებად ენერგორესურსებს. სწორედ აღნიშნული საბადოები ფარავენ ქვეყნის მიერ მოხმარებული ენერგიის თითქმის 100%-ს (იხ. ცხრილი 1). აზერბაიჯანის ტერიტორიაზე ნავთობის სამრეწველო წესით მოპოვება ჯერ კიდევ მე-19 საუკუნის მე-2 ნახევარში დაიწყო, ბუნებრივი აირისა კი პირველი მსოფლიო ომის შემდეგ.[5] 1930-იან და 1940-იან წლებში აზერბაიჯანი დაახლოებით სამი მეოთხედით ფარავდა მთელი საბჭოთა კავშირის ნავთობისა და ბუნებრივი აირის მოთხოვნას.[6] თუმცა საბჭოთა კავშირის არსებობის მიწურულს აზერბაიჯანს თვითონ მოუწია როგორც ნავთობის, ისე ბუნებრივი აირის იმპორტი. დღეს ქვეყანას საკუთარი საჭიროებების დასაკმაყოფილებლად ადგილზე მოპოვებული ნავთობის მეხუთედი, ხოლო ბუნებრივი აირის ნახევარიც ჰყოფნის, დანარჩენი კი, შეუძლია, ექსპორტზე გაიტანოს (სურათი 1 და 2).

ცხრილი 1: პირველადი ენერგიის მოხმარება 2012 წლის მდგომარეობით (მტნე - მილიონი ტონა ნავთობის ეკვივალენტი) და ენერგომატარებლების პროცენტული წილი (%)

გრაფიკი 1: ნავთობის მოპოვება და მოხმარება აზერბაიჯანში (მილიონი ტ.)

გრაფიკი 2: ბუნებრივი აირის მოპოვება და მოხმარება აზერბაიჯანში (მილიარდი მ 3)

საგარეო პოლიტიკური სიტუაციიდან გამომდინარე, სამივე სამხრეთკავკასიური სახელმწიფო განსხვავებულ ენერგოპოლიტიკას ატარებს: სომხეთს კონფლიქტი აქვს მის ორ მეზობელ სახელმწიფოსთან, თურქეთთან და აზერბაიჯანთან. თურქეთისგან ერევანი ოსმალეთის იმპერიის მიერ სომეხთა გენოციდის აღიარებას ითხოვს, ხოლო აზერბაიჯანთან სომხეთს ომი ჰქონდა მთიანი ყარაბაღის გამო. სწორედ ამიტომ, როგორც ეკონომიკური, ისე ენერგოპოლიტიკის თვალსაზრისით, სომხეთი რუსეთზეა მიბმული. 2015 წელს სომხეთი რუსეთის მიერ მართულ ევრაზიულ ეკონომიკურ კავშირში გაწევრიანდა, ის რუსეთის დახმარებით ინარჩუნებს ბირთვულ ენერგეტიკას, ხოლო „გაზპრომის“ შვილობილი საწარმო სომხეთის ბუნებრივი აირის ინფრასტრუქტურისა და ინდუსტრიის მესაკუთრეა. სომხეთისგან განსხვავებით, საქართველო დასავლეთისკენაა ორიენტირებული, მან ევროკავშირთან ასოცირების ხელშეკრულება გააფორმა და საკუთარ თავს განიხილავს როგორც „ენერგოდერეფანს“, რომელიც ევროპის მიმართულებით მიმავალი კასპიის რეგიონის ნავთობის და ბუნებრივი აირის ტრანზიტს უზრუნველყოფს. აზერბაიჯანის ავტორიტარული რეჟიმი პოლიტიკურ დისტანციას ინარჩუნებს როგორც რუსეთთან, ისე ევროკავშირთან. ქვეყანა სამომავლოდ გეგმავს, ევროკავშირსაც მიაწოდოს თავისი ბუნებრივი აირი - რომლის ექსპორტსაც დღეს ის მხოლოდ საქართველოში, თურქეთსა და ირანში ახორციელებს. ევროკავშირის მიერ გამოთქმული თავშეკავებული კრიტიკა აზერბაიჯანის რეჟიმის მხრიდან კრიტიკულად განწყობილი მოქალაქეების დევნასთან დაკავშირებით, არანაირად არ უშლის ხელს იმას, რასაც „ღირებულებებზე ორიენტირებულ საგარეო პოლიტიკასა და ეკონომიკურ ინტერესებზე ორიენტირებულ „რეალურ პოლიტიკას“ შორის დაძაბული კავშირის თვალსაჩინო მაგალითი“ შეიძლება ვუწოდოთ.[7]

სამხრეთ კავკასიის რეგიონული გაზსადენი

საბჭოთა პერიოდში სამხრეთ კავკასიის სამივე საბჭოთა რესპუბლიკა სსრკ-ს ერთიანი გაზსადენის საშუალებით ჩრდილოკავკასიური და აზერბაიჯანული ბუნებრივი აირით მარაგდებოდა.[8] 1970 წლიდან კი „ყაზი მუჰამად-ასტარა-აბადანის“ გაზსადენის გავლით მათი ბუნებრივი აირით მომარაგებაში ირანიც ჩაერთო. ეს განაპირობა იმან, რომ აზერბაიჯანში მოპოვებული ბუნებრივი აირი აღარ იყო საკმარისი საბჭოთა რესპუბლიკების მძიმე და სამხედრო მრეწველობების გაზრდილი საჭიროებების დასაკმაყოფილებლად. ირანის 1979 წლის რევოლუციის შემდეგ ირანიდან საბჭოთა კავშირში ბუნებრივი აირის ექსპორტი შეწყდა, რამაც განაპირობა 1983 წელს მოზდოკიდან (ჩრდილოეთ ოსეთი) მახაჩკალის გავლით (დაღესტანი) აზერბაიჯანის „ყაზი მუჰამადის“ (დღეს - ჰაჩიკაბული) გამანაწილებელ კვანძამდე მიმავალი გიგანტური გაზსადენის აშენება, რასაც 1988 წელს მოზდოკიდან საქართველოსა და სომხეთში (ჩრდილოეთ-სამხრეთის გაზსადენი) მიმავალი კიდევ ერთი დიდი გაზსადენის ამოქმედება მოჰყვა. ორივე გაზსადენი ჩრდილოკავკასიური ბუნებრივი აირის საბადოებიდან იკვებებოდა (იხ. ცხრილი 2).[9]

2007 წლიდან აზერბაიჯანს აღარ აქვს ბუნებრივი აირის რუსეთიდან შემოტანის საჭიროება. ქვეყანაში გაზის იმპორტი წყდება. 2010 წლიდან კი ბუნებრივი აირის ნაკადი მიმართულებას იცვლის და უკვე აზერბაიჯანიდან რუსეთისკენ მიემართება. უკვე 2007 წლიდან აზერბაიჯანს დაწყებული აქვს ბუნებრივი აირის ექსპორტი საქართველოსა და თურქეთში. გამომდინარე იქიდან, რომ 1988 წელს მთიანი ყარაბაღის კონფლიქტის ესკალაციის გამო აზერბაიჯანს აღარ შეუძლია სომხეთის გავლით თავისი ექსკლავის, ნახიჩევანის ავტონომიური რესპუბლიკის მომარაგება, ამ უკანასკნელს 2005 წლიდან მოყოლებული ბუნებრივი აირი ირან-თურქეთის გაზსადენით მიეწოდება. სამაგიეროდ, აზერბაიჯანი კასპიის ზღვის სანაპიროზე გამავალი გაზსადენის საშუალებით ირანს იმავე რაოდენობის ბუნებრივ აირს უბრუნებს უკან.

ცხრილი 2: სამხრეთ კავკასიის, კასპიის და შავი ზღვის რეგიონებში მოქმედი და დაგეგმილი მილსადენები

2008 წლის სამხრეთ ოსეთის ომის შემდეგ საქართველომ რუსეთიდან იმპორტირებული გაზის მოცულობა ერთ მილიარდ კუბურ მეტრზე მეტით შეამცირა და დაიყვანა იმ მინიმალურ რაოდენობაზე (2014 წელი: 0,3 მ3), რასაც ქვეყანა რუსეთის მიერ სომხეთში ექსპორტირებული ბუნებრივი აირის ტრანზიტის საფასურად ღებულობს.[10] 2008 წლიდან მოყოლებული, საქართველო უპირატესად აზერბაიჯანულ ბუნებრივ აირს მოიხმარს (2014: დაახლოებით 1,5 მ3), რომელსაც ის აზერბაიჯანული ნავთობის შავი ზღვის საპორტო ქალაქ სუფსამდე და აზერბაიჯანული ბუნებრივი აირის თურქეთამდე ტრანზიტის სანაცვლოდ იღებს.

1988 წლიდან მოყოლებული, მთიანი ყარაბაღის კონფლიქტის შემდეგ, სომხეთი მისი მეზობელი აზერბაიჯანისგან ბუნებრივ აირს აღარ იღებს, ხოლო ამ ორი ქვეყნის დამაკავშირებელი სამი გაზსადენი მწყობრიდანაა გამოსული. 2014 წლიდან მოყოლებული „გაზპრომი“ „გაზპრომ არმენიას“ (მანამდე „არმროსგაზპრომი“) საშუალებით სომხეთის გაზსადენების ქსელის ერთპიროვნულ მესაკუთრეს წარმოადგენს. სომხეთი ბუნებრივ აირს „ჩრდილოეთ-სამხრეთის“ გაზსადენით რუსეთისგან იღებს (2014: 1,8 მილიარდი მ3). გარდა ამისა, ქვეყანა ბუნებრივი აირის იმპორტს ირანიდანაც ახორციელებს, 2009 წელს ექსპლუატაციაში შესული „ირანი-სომხეთის გაზსადენის“ საშუალებით. ირანიდან იმპორტირებული ბუნებრივი აირით სომხეთი გაზის ელექტროსადგურ „ჰრაზდანს“ ამუშავებს, რომლის მიერ წარმოქმნილი ელექტროენერგიის ნაწილითაც ირანის ელექტროქსელი მარაგდება. გაზსადენის დაგეგმვის ფაზაში დამკვირვებლები გამოთქვამდნენ ეჭვს, რომ „გაზპრომი“ ასე კატეგორიულად იმიტომ მოითხოვდა მილსადენის დიამეტრის მაქსიმუმ 0,7 მ.-ით განსაზღვრას (მაშინ, როდესაც მსხვილი საექსპორტო მილსადენებისთვის ტიპური დიამეტრი 1,42 მ.-ია), რათა ირანს არ მისცემოდა ბუნებრივი აირის სომხეთის გავლით თურქეთში ექსპორტის საშუალება.[11] თუმცა, იმის გაუთვალისწინებლადაც, რომ თურქეთმა მთიანი ყარაბაღის კონფლიქტში აზერბაიჯანის მხარდაჭერის ნიშნად 1993 წელს სომხეთს ეკონომიკური ბლოკადა გამოუცხადა, შედარებით დიდი დიამეტრის მილსადენიც ამ მიზნისთვის ბევრად უფრო ნაკლებად იქნებოდა გამოსადეგი, ვიდრე 2001 წლიდან ესქპლუატაციაში შესული გაზსადენის გაფართოება, რომელიც ირანს პირდაპირ აკავშირებს თურქეთთან.[12] შესაბამისად, უფრო მაღალია იმის ალბათობა, რომ „გაზპრომს“ სურს შეინარჩუნოს სომხეთი როგორც თავისი ბუნებრივი აირის გასაღების ბაზარი და არ აპირებს ამ ბაზრის ირანისთვის დათმობას.

აზერბაიჯანული ნავთობი - "საუკუნის პროექტი"

ნავთობის მოპოვებამ აზერბაიჯანში პიკს 1941 წელს მიაღწია - 23,5 მილიონი ტონა. მთელი მე-20 საუკუნის განმავლობაში ვერცერთ წელიწადს ვეღარ მოხერხდა ამ რეკორდული მაჩვენებლის განმეორება. ეს გამოწვეული იყო როგორც ომის დროს მანქანა-დანადგარების ევაკუაციის საჭიროებით, ისე ნავთობის კონტინენტური საბადოების გამოფიტვით.[13] 1960-იანი წლებიდან დაიწყო ბუნებრივი აირის მოპოვება კასპიის ზღვის აზერბაიჯანის მონაკვეთზე არსებულ ოფშორულ (საზღვაო) საბადოებზე, სადაც 1980-იან წლებში ერთმანეთის მომიჯნავე საკმაოდ დიდი ნავთობის საბადოები „აზერი“, „ჩირაქი“ და „გიუნეშლი“ აღმოაჩინეს. სწორედ ამ ეგრეთ წოდებულ ACG-კომპლექსზე მოდის აზერბაიჯანში დღემდე აღმოჩენილი ნავთობის წიაღისეულის 70%, რომელიც, 2014 წლის შეფასებით, ერთ მილიარდ ტონას შეადგენს, რაც მთლიანი მსოფლიო რეზერვის დაახლოებით 0,5%-ია.[14]

ნავთობის მოპოვების ყაზახური პროექტის, „თენგიზის“ მსგავსად, აზერბაიჯანიც შეეცადა უცხოელი პარტნიორების მოძიებას. სწორედ აზერბაიჯანი აღმოჩნდა პირველი ქვეყანა მთელ პოსტსაბჭოთა სივრცეში, სადაც ენერგეტიკის სექტორის სახელმწიფო საწარმომ შეძლო თანამშრომლობა გაეფორმებინა დასავლურ კორპორაციასთან („შევრონი“). მიზანს წარმოადგენდა აღნიშნული კომპანიის ტექნოლოგიური და მმართველობითი გამოცდილების გამოყენება, რაც 1992 წელს „კასპიის მილსადენის კონსორციუმის“ (Caspian Pipeline Consortium) დაარსების და ბაქომდე ამავე სახელწოდების მილსადენის მიყვანის წინაპირობად იქცა. ACG-კომპლექსის ექსპლუატაციაში მიღებისა და სრული დატვირთვით ამოქმედების მიზნით, 1994 წელს დაარსდა „აზერბაიჯანის საერთაშორისო ოპერაციული კომპანია“ (Azerbaijan International Operating Company – AIOC) (იხ. ცხრილი 3), რომელიც “BP”-ის მიერ იმართება. აღნიშნული კონსორციუმის წევრები აზერბაიჯანული „სოკარის“ გარდა არიან ამერიკული, ევროპული და იაპონური ფირმები. რუსულმა „ლუკოილმა“ „აზერბაიჯანის საერთაშორისო ოპერაციული კომპანია“ 2003 წელს დატოვა (კონსორციუმში გაერთიანებული ფირმები: იხ. ცხრილი 4). უცხოელ პარტნიორებთან გაფორმებულ შეთანხმებას „საუკუნის ხელშეკრულება“ ეწოდა.[15]

ცხრილი 3: ACG-კომპლექსისა და „ბაქო-თბილისი-ჯეიჰანის“ მილსადენის კონსორციუმები დაარსების წლებში (პროცენტური წილის მითითებით)

ACG-კომპლექსის ნავთობის (რომლის მხოლოდ მცირე ნაწილი ხმარდება ქვეყნის შიდა საჭიროებების დაკმაყოფილებას) ექსპორტის მიზნით განიხილებოდა საქართველოსა და რუსეთის პორტები შავ ზღვაზე, თურქეთის ხმელთაშუა ზღვის პორტები, ისევე, როგორც სპარსეთის ყურე. საიმისოდ, რომ გარკვეულ წილად მაინც გათვალისწინებული ყოფილიყო პროექტთან დაკავშირებით საქართველოსა და რუსეთის ინტერესები, და, გარდა ამისა, ტრანზიტთან დაკავშირებული შემოსავლებიც, კონსორციუმმა პროექტის პირველ ფაზაში მოპოვებული „ადრეული ნავთობის“ (early oil) ტრანსპორტირებისათვის 1997 წელს ააშენა მილსადენი ბაქოდან რუსეთის შავი ზღვის საპორტო ქალაქ ნოვოროსიისკამდე, ხოლო 1999 წელს კიდევ ერთი მილსადენი ბაქოდან საქართველოს შავი ზღვის საპორტო ქალაქ სუფსამდე („დასავლეთის მიმართულების საექსპორტო მილსადენი“, WREP). სრულმასშტაბიანი მოპოვების ეტაპზე აშშ-ს და ირანს შორის არსებული კონფლიქტის გამო ნავთობის ექსპორტი სპარსეთის ყურის ირანის პორტის გავლით ვეღარ მოხერხდა. თურქეთი, რომელსაც აშშ-ც უჭერდა მხარს, გამოდიოდა მილსადენის მის საკუთრებაში მყოფ ჯეიჰანის ტერმინალამდე მიყვანის ინიციატივით. ეს ტერმინალი თავდაპირველად ერაყის ნავთობის ტრანსპორტირებისთვის აშენდა, თუმცა 1990-1991 წლების სპარსეთის ყურის ომის შემდეგ აღარ გამოიყენებოდა. აზერბაიჯანსა და სომხეთს შორის არსებული კონფლიქტის გამო მილსადენის გაყვანა ყველაზე მოკლე, სომხეთის ტერიტორიაზე გამავალი მარშრუტით აღარ იყო შესაძლებელი. ამიტომ, საჭირო გახდა შემოვლითი მაგისტრალის მშენებლობა საქართველოს გავლით. ამ მარშრუტით 2006 წლიდან ექსპლუატაციაში შესული „ბაქო-თბილისი-ჯეიჰანის“ მილსადენი (BTC) აზერბაიჯანული ნავთობის მთავარ საექსპორტო მილსადენად განისაზღვრა.[16]

ის ფაქტი, რომ „ბაქო-თბილისი-ჯეიჰანის“ პროექტის რეალიზება შესაძლებელი გახდა წინააღმდეგობრივი ინტერესების ზონაში, განაპირობა, მათ შორის, ნოვოროსიისკისკენ მიმავალი ნავთობსადენის მშენებლობით რუსეთის ინტერესების ზომიერმა გათვალისწინებამ. თუმცა „ბაქო-თბილისი-ჯეიჰანის“ წარმატებისთვის გადამწყვეტ წინაპირობად იქცა ის, რომ „BTC-კომპანიაში“ და, შესაბამისად, მილსადენის პროექტში, უცხოური ფირმების გარდა, აქტიურად იყვნენ ჩართული აზერბაიჯანში მოქმედი ადგილობრივი და უცხოური ნავთობკომპანიებიც (იხ. ცხრილი 3).

ცხრილი 4: კონსორციუმებში წარმოდგენილი ფირმები

2009 წლიდან მოყოლებული, „ბაქო-თბილისი-ჯეიჰანის“ ნავთობსადენის 50-დან 60 მილიონ ტონამდე გაზრდილი სიმძლავრის მხოლოდ ნახევარი მოდის აზერბაიჯანულ ნავთობზე. აღნიშნული მილსადენით ხდება ასევე ყაზახური (დაახლოებით ხული მილიონი ტონა) და თურქმენული (დაახლოებით ერთი მილიონი ტონა) ნავთობის ტრანსპორტირება, რომლის მოწოდებაც კასპიის ზღვით ტანკერების საშუალებით ხორციელდება.

ჯერ კიდევ 1990-იანი წლების შუა პერიოდში, როდესაც მიმდინარეობდა მსჯელობა იმის შესახებ, თუ რომელი უნდა ყოფილიყო აზერბაიჯანის მთავარი საექსპორტო მილსადენი, ამავდროულად განიხილებოდა კასპიის ზღვაში გამავალი მილსადენის მშენებლობის შესაძლებლობაც (ტრანსკასპიური ნავთობსადენი), რომელიც ყაზახურ ნავთობს აზერბაიჯანის მთავარ საექსპორტო მილსადენამდე მიიყვანდა.[17] თუმცა ეს იდეები ვერ განხორციელდა ეკოლოგიური ფაქტორების, კასპიის ზღვის გაურკვეველი სტატუსისა და უფრო პრიორიტეტულად განსაზღვრული ყაზახეთი-ჩინეთის ნავთობსადენის მშენებლობის გამო.[18] ტრანსკასპიური ნავთობსადენის პროექტის განხორციელება კვლავ მხოლოდ იმ შემთხვევაში შეიძლება დადგეს დღის წესრიგში, თუ ყაზახეთი კიდევ უფრო გაზრდის ნავთობის ექსპორტს, რაც იმაზეა დამოკიდებული, აღმოიფხვრება თუ არა ყაზახეთის სანაპიროზე არსებულ „კაშაგანის“ საბადოზე ტექნიკური ხარვეზები და გადაწყდება თუ არა, ნავთობის მოპოვებასთან დაკავშირებული მაღალი დანახარჯების მიუხედავად, 2017 წლიდან მისი ამოქმედება.[19]

"ნაბუქო" - პოლიტიზებული გაზსადენი

1999 წელს კასპიის ზღვაში, ბაქოს სამხრეთ-აღმოსავლეთით აღმოაჩინეს ბუნებრივი აირის დიდი ოფშორული საბადო „შაჰდენიზი (Şahdəniz - ზღვების მეფე). ამ საბადოზე მოდის აზერბაიჯანის ბუნებრივი აირის მარაგის ნახევარზე მეტი. მოპოვება დაიწყო 2006 წელს, 2020 წლიდან შესაძლებელი გახდება სიმძლავრის გაზრდა წლიურ 25 მილიარდ კუბურ მეტრამდე.[20] ბუნებრივ აირზე ქვეყნის შიდა მოთხოვნის დაკმაყოფილება აღნიშნული რესურსის გარეშეც შესაძლებელია. მოპოვების პირველ ფაზაში (SD1) ბუნებრივი აირის ექსპორტირების უზრუნველსაყოფად უკვე 2006 წელს აშენდა შედარებით მცირე გაზსადენი, რომელიც აზერბაიჯანს საქართველოს გავლით თურქეთთან აკავშირებს და რომელსაც „ბაქო-თბილისი-ერზერუმის გაზსადენი“ (BPE) ან „სამხრეთ კავკასიური მილსადენი“ (SCP) ეწოდა. შაჰდენიზის განვითარებას და SCP-ს მშენებლობას 51%-ით აფინანსებს „BP“ და „Statoil“.

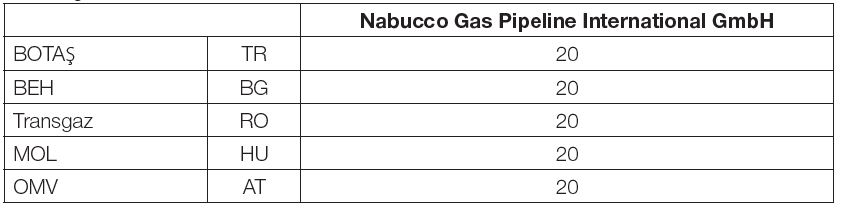

შაჰდენიზის საბადოს ექსპლუატაციის მეორე ფაზისთვის (SD2) უფრო დიდი საექსპორტო მილსადენია საჭირო. შესაბამისი კონცეფცია კონსორციუმის წევრებმა (იხ. ცხრილი 5) მხოლოდ 2008 წელს შეიმუშავეს, როდესაც SD2-თან დაკავშირებული კონკრეტული გეგმები შეჯერდა. თუმცა რამდენიმე ენერგოკომპანიამ ავსტრიული OMV-ს თაოსნობით ჯერ კიდევ 2002 წელს დაიწყო ბუნებრივი აირის მასშტაბური მაგისტრალის პროექტზე მუშაობა, რომელიც აზერბაიჯანს თურქეთისა და ბალკანეთის ნახევარკუნძულის გავლით ავსტრიასთან დააკავშირებდა. პროექტს, რომელსაც ჯუზეპე ვერდის ოპერის პატივსაცემად „ნაბუქო“ ეწოდა, ბუნებრივ აირზე არა მარტო ევროპის ქვეყნების მზარდი მოთხოვნის დაკმაყოფილების ამბიცია ჰქონდა. მის მიზანს, ამავე დროს, ბუნებრივი აირის იმპორტის რეგიონული დივერსიფიცირების მეშვეობით ევროპის ენერგეტიკული უსაფრთხოების ამაღლება და, პირველ რიგში, რუსეთის ბუნებრივ აირზე დამოკიდებულების შემცირება წარმოადგენდა. 2004 წელს დაფუძნებული „Nabucco Gas Pipeline International GmbH“-ს („შპს საერთაშორისო გაზსადენი ნაბუქო“) პარტნიორები იყვნენ იმ ქვეყნების ენერგოკომპანიები, რომელთა ტერიტორიაზეც უნდა გაევლო ამ მილსადენს (ცხრილი 6).

ცხრილი 5: შაჰდენიზის ბუნებრივი აირის საბადოს და SCP, TANAP და TAP მილსადენების კონსორციუმები დაფუძნების წლის მონაცემებით (პროცენტული წილის მითითებით)

ცხრილი 6: Nabucco Gas Pipeline International GmbH 2004 (პროცენტული წილის მითითებით)

კონსორციუმს სურდა მთელი სამხრეთ კავკასიის, კასპიისა და ახლო აღმოსავლეთის რეგიონების, ანუ აზერბაიჯანის, ყაზახეთის, თურქმენეთის, ირანის, ერაყისა და ეგვიპტის ბუნებრივი აირის მიმწოდებლების მოზიდვა.[21] კონსორციუმის წევრები საინვესტიციო ხარჯების 30%-ის დაფარვას საკუთარი ჯიბიდან აპირებდნენ, ხოლო 70% კრედიტად უნდა გამოტანილიყო კერძო ბანკებიდან. 50%-ით ევროკავშირის მიერ დაფინანსებულმა კვლევამ პროექტის განხორციელების შესაძლებლობასთან დაკავშირებით, აჩვენა, რომ „პროექტი ნაბუქო 2004“ ტექნიკურად და ეკონომიკურად რეალიზებადი და, შესაბამისად, ბანკების მიერ დაფინანსებადი იყო. ინიციატივა ევროკავშირის ენერგოქსელების პრიორიტეტული პროექტების სიაში შევიდა (ტრანსევროპული ქსელები - Trans European Networks, TEN) და ბუნებრივი აირის მიწოდებასთან დაკავშირებული რუსეთ-უკრაინის 2006 წლის კონფლიქტის შემდეგ ბევრი დამკვირვებლის, ისევე, როგორც ევროპარლამენტისა და ევროკომისიის მიერ, რუსეთიდან ბუნებრივი აირის იმპორტის უმნიშვნელოვანეს ალტერნატივად განიხილებოდა. ყველაფერთან ერთად, აშშ-ც მიესალმებოდა „ნაბუქოს“ მილსადენის მშენებლობის გეგმას, აფასებდა რა მას როგორც ევროკავშირის „გაზპრომის“ მიწოდებებზე და, შესაბამისად, მოსკოვზე პოლიტიკურად ინტერპრეტირებული დამოკიდებულების შემცირების ალტერნატივად. ერთ-ერთი არგუმენტი ისიც იყო, რომ პროექტის რეალიზების შემთხვევაში, სამხრეთ კავკასიისა და კასპიის რეგიონების სახელმწიფოები გაიმყარებდნენ თავიანთ დამოუკიდებლობას რუსეთთან მიმართებაში და გაიხსნებოდნენ დასავლური გავლენების მიმართ.[22] ამასთან, ევროკომისიის იმდროინდელმა პრეზიდენტმა ჟოზე მანუელ ბაროზომ და ევროკავშირის ენერგოკომისარმა გიუნტერ ოტინგერმა 2011 წლის იანვარში ბაქოსა და აშხაბადში ვიზიტების დროს პრეზიდენტ ილჰამ ალიევს და გურბანგული ბერდიმუჰამედოვს პირადად დაუდასტურეს თურქმენეთისა და აზერბაიჯანის დამაკავშირებელი ტრანსკასპიური მილსადენის (TCP) მშენებლობის მხარდაჭერა. სწორედ ამ მილსადენს უნდა მიეყვანა თურქმენული ბუნებრივი აირი „ნაბუქოს“ მილსადენამდე.[23] „ნაბუქოს“ მშენებლობა ორ ეტაპად იგეგმებოდა: პირველ ეტაპზე, 2010 წლიდან უნდა გამართულიყო 2000 კილომენტიანი მაგისტრალი ანკარადან ავსტრიის გაზგამანაწილებელ კვაძამდე ბაუმგარტენში. 2013 წლიდან, პროექტის მეორე ფაზაში, უკვე საქართველოდან, ირანიდან და ერაყიდან ანკარის მიმართულებით მიმავალი დამაკავშირებელი მილსადენები უნდა აშენებულიყო. ამავე ეტაპზე იგეგმებოდა ტრანსკასპიური მილსადენის ამოქმედებაც. თუმცა მშენებლობასთან დაკავშირებული საბოლოო გადაწყვეტილება წლიდან წლამდე ჭიანურდებოდა. დასაბუთებად მოჰყავდათ ფასების ზრდა და ნავარაუდევი მიმწოდებლების მხრიდან თანხმობის არარსებობა. 2012 წლის შუა პერიოდში „ნაბუქოს კონსორციუმი“ უკვე გაზსადენის შეკვეცილ ვარიანტზე შეჯერდა, რომლის მიხედვითაც მილსადენი თურქეთის დასავლეთი საზღვრიდან ავსტრიამდე უნდა მისულიყო („ნაბუქო-ვესტი“). თუმცა ერთ წელიწადში, მას შემდეგ, რაც „შაჰდენიზის კონსორციუმმა“ კონკურენტი პროექტის, „ტრანს ადრიატიკული მილსადენის“ (Trans Adriatic Pipeline – TAP), მშენებლობა გადაწყვიტა, ამ გეგმის განხორციელებაც მოიხსნა დღის წესრიგიდან.

ენერგეტიკის სფეროს ექსპერტები ადრევე გამოთქვამდნენ ეჭვებს „ნაბუქოსთან“ დაკავშირებით, აპელირებდნენ რა ფორმულაზე: „No demand, no supply, no money”.[24] მათი თქმით, დამატებითი ბუნებრივი აირის საჭიროება არ არსებობდა, ამას გარდა, ბუნებრივი აირის მარაგები ნავარაუდებზე ნაკლები აღმოჩნდა, შესაბამისად, პროექტის დასაფინანსებლად საჭირო რაოდენობის ინვესტორთა მოზიდვა ვერ მოხერხდა. თუმცა ხსენებული ეჭვები „ნაბუქოსთან“ მიმართებაში სრულად არ ასახავს ამ პროექტის ჩავარდნის მიზეზებს. სტაგნაციაში მყოფი ბაზრის პირობებშიც კი, ბუნებრივი აირის იაფი ალტერნატივა (მთელს ევროპაში იმპორტირებული ბუნებრივი აირისთვის დაახლოებით 5%-ით ნაკლები) შესაძლებელს გახდიდა შედარებით ძვირი კონკურენტების ჩანაცვლებას. ხოლო კასპიის ზღვის ბუნებრივი აირის პოტენციალი (ირანის და ახლო აღმოსავლეთის ბუნებრივი აირის გარეშეც კი) აბსოლუტურად საკმარისი იქნებოდა „ნაბუქოს“ მილსადენის საშუალებით ევროპის ბაზრის საჭიროებების სრული მოცულობით დასაკმაყოფილებლად.

სხვები ფიქრობდნენ, რომ პროექტის განხორციელებას საფრთხის ქვეშ რუსეთის ობსტრუქციული დამოკიდებულება აყენებდა, რაც, პირველ რიგში, გამოიხატა კრემლის მიერ გაკეთებულ განცხადებაში იმის თაობაზე, რომ მიმდინარეობდა მოსამზადებელი სამუშაოები „სამხრეთის ნაკადის“ მილსადენის ასაშენებლად, რომლის საშუალებითაც, „ნაბუქოს“ ანალოგიურად, ევროპის ბუნებრივი აირის ბაზრის მომარაგება უნდა მომხდარიყო.[25] აზერბაიჯანის სკეპტიკური დამოკიდებულება და თურქმენეთის ნაკლები დაინტერესება „ნაბუქოს“ პროექტით, ნაწილობრივ, რუსეთის მიერ განხორციელებული ზეწოლითაც იყო განპირობებული. თუმცა პროქტის მიმართ ამგვარი მიდგომების მთავარ მიზეზს ორივე ქვეყნის მმართველი ელიტური ჯგუფების თავშეკავებული დამოკიდებულება წარმოადგენდა.[26] პროექტის მომხრეებს მხედველობიდან გამორჩათ, რომ აზერბაიჯანი და თურქმენეთი (რომელთაგანაც „ნაბუქოს კონსორციუმში“ არცერთი არ იყო წარმოდგენილი) არ იყვნენ მზად, განეხორციელებინათ ბუნებრივი აირის მიწოდება იმ პირობებში, როდესაც მათ არ ეძლეოდათ გადაწყვეტილებების მიღების პროცესში საკუთარი პოზიციის დაფიქსირების საშუალება. არასწორი შეფასებები გაკეთდა თურქეთთან მიმართებაშიც: თავის მხრივ, ანაკარაც არ აღმოჩნდა მზად, დათანხმებოდა იმ მოცემულობას, რომლის პირობებშიც თურქეთი მხოლოდ ერთ-ერთი იქნებოდა მრავალი ტრანზიტული ქვეყნიდან და, შესაბამისად, მოკლებული იქნებოდა მნიშვნელოვანი გავლენის მოხდენის შესაძლებლობას. ეს აიხსნება იმით, რომ ამ ქვეყანას აქვს პრეტენზია, იყოს მთელი კასპიის რეგიონის ბუნებრივი აირის მთავარი გამანაწილებელი კვანძი („ცენტრალური ღერძი“)[27]. ამ ყველაფერს კიდევ ერთი ფაქტორი დაემატა: მაშინ როდესაც ბაქო-თბილისი-ჯეიჰანის ნავთობსადენს ისეთი მსოფლიო დონის კორპორაცია ლობირებდა, როგორიცაა „BP“, „ნაბუქოს“ შემთხვევაში არ არსებობდა მსგავსი კომპანია, რომელიც არა მარტო ტრანსპორტირების კუთხით იაქტიურებდა, არამედ ბუნებრივი აირის მიმწოდებლებს შორისაც ისარგებლებდა გავლენით.

ის, რომ „ნაბუქოს“ პროექტში ბუნებრივი აირის მომპოვებლების ინტერესები არ იყო გათვალისწინებული, შეგვიძლია კონსორციუმის შემადგენლობას დავაბრალოთ: მასში გაერთიანებული იყო ბუნებრივი აირის ტრანსპორტირებაზე პროფილირებული მხოლოდ თერთმეტი კომპანია. ამგვარად, „ნაბუქოს“ მილსადენი იქცა ერთგვარ გამოცდად, რომელმაც შესაძლებლობა მოგვცა შეგვეფასებინა მსხვილი ინფრასტრუქტურული პროექტების შემთხვევაში ე. წ. „დეკარტელიზაციის პრინციპის“ ქმედუნარიანობის ხარისხი. სწორედ „მესამე ენერგეტიკული პაკეტის“ დირექტივებით გათვალისწინებული ამ პრინციპის გამოყენებით გეგმავს ევროკავშირი კონკურენციის ხელშეწყობას არა მარტო საკუთარ ტერიტორიაზე, არამედ მოსაზღვრე სახელმწიფოებშიც.[28] ამგვარი მიდგომა „ნაბუქოს“ შემთხვევაში ცოცხალი დათვის ტყავის განაწილებას დაემსგავსა. შედეგად, წინაწარ გაკეთებული განსხვავებული შინაარსის განცხადებების მიუხედავად, არც აზერბაიჯანულმა „სოკარმა“ და არც თურქულმა “BOTAŞ”-მა „ნაბუქოს“ ინიციატივას მხარი სათანადოდ არ დაუჭირა. გარდა ამისა, აზერბაიჯანმა არ მოისურვა თურქმენეთისთვის თავისი გაზსადენის გავლით თურქეთის მიმართულებით ბუნებრივი აირის ტრანსპორტირების ნებართვის მიცემა, რადგანაც ჩათვალა, რომ ამით ბაქო მის კონკურენტს საკუთარი ხელით შესთავაზებდა ბაზარზე წვდომის შესაძლებლობას. „ნაბუქოს“ პროექტს საბოლოო წერტილი „შაჰდენიზის“ მესაკუთრეების გადაწყვეტილებამ დაუსვა, რომლითაც მათ თავიანთი გაზის ტრანსპორტირებისთვის არა „ნაბუქოს“ არამედ „ტანაპის“ მილსადენის პროექტს მიანიჭეს უპირატესობა, რადგანაც ეს უკანასკნელი უშუალოდ მათ კონტროლს ექვემდებარება და მასზე არ ვრცელდება ევროკავშირის მიერ დადგენილი დეკარტელიზაციის რეგულაციები. რამდენიმე წლის განმავლობაში „ნაბუქო“ კომერციულიდან სულ უფრო მეტად პოლიტიკურ პროექტად გარდაიქმნა.[29] პოლიტოლოგები მხურვალედ მიესალმებოდნენ მას, როგორც ევროკავშირისა და, განსაკუთრებით, გერმანიის მიერ ცენტრალური აზიის პოლიტიკისკენ „ბოლოსდაბოლოს“ გადადგმულ ნაბიჯს იმ კუთხით, რომ მოხდა კასპიის ზღვის ენერგორესურსებთან დაკავშირებულ „დიდ თამაშში“ ჩართვა.[30] ევროკავშირს და ამერიკის შეერთებულ შტატებს „ნაბუქოს“ პროექტი „ბუნებრივი აირის სამხრეთის დერეფნის“ ფლაგმანად უნდოდათ ექციათ, რომლის მიზანსაც რუსული ბუნებრივი აირის იმპორტისათვის ალტერნატივის შექმნა წარმოადგენდა. საკუთრივ რეგიონის ქვეყნების მიერ კი გარანტიების შესახებ მხოლოდ ზოგადი განცხადებები კეთდებოდა. ეს პირველ რიგში ეხება ბუნებრივი აირის ისეთ პოტენციურ მიმწოდებლებს, როგორებიცაა აზერბაიჯანი, თურქმენეთი, ირანი და ერაყი. თუმცა „ნაბუქოსთან“ მიმართებაში არც ტრანზიტული ქვეყნები გამოირჩეოდნენ პასუხისმგებლობის აღების განსაკუთრებული სურვილით. ეს ყველაზე კარგად მაშინ გამოჩნდა, როდესაც სერბეთის, სლოვენიის, ხორვატიისა და საბერძნეთის შემდეგ, 2013 წლის ზაფხულში, „ნაბუქოს“ კონსორციუმის წევრებმაც - თურქეთმა, ბულგარეთმა, უნგრეთმა და ავსტრიამ - კონკურენტი პროექტის მხარდასაჭერად მზადყოფნა გამოთქვეს: ლაპარაკია „გაზპრომის“ და იტალიური „ენის“ მიერ ინიცირებულ „სამხრეთის ნაკადზე“. სწორედ ეს იყო მთავარი განსხვავება „ნაბუქოსა“ და “ბაქო-თბილისი-ჯეიჰანის“ პროექტებს შორის: ეს უკანასკნელიც პოლიტიკურ, პირველ რიგში, აშშ-ის მიზნებზე იყო ორიენტირებული, თუმცა „ბაქო-თბილისი-ჯეიჰანის“ მილსადენის შემთხვევაში ბევრად უფრო მეტად იყო გათვალისწინებული მონაწილე სახელმწიფოების - აზერბაიჯანის (ბუნებრივი აირის მიმწოდებელი) ისევე, როგორც საქართველოსა და თურქეთის (ტრანზიტული სახელმწიფოები) - ინტერესები.[31] „ნაბუქოს“ პროექტის ჩავარდნამ აამაღლა თურქეთის, როგორც ბუნებრივი აირის სატრანზიტო ქვეყნის მნიშვნელობა და მისცა მას შესაძლებლობა, ბუნებრივი აირის სამხრეთის დერეფანი იმგვარად გაემართა, რომ არ გაეთვალისწინებინა არც ევროკავშირის, და არც აშშ-ის ინტერესები.

„ნაბუქოს“ კონკურენტი პროექტი, „გაზპრომის“ მიერ ინიცირებული „სამხრეთის ნაკადი“, მილსადენი, რომელიც შავი ზღვის, თურქეთისა და ბალკანეთის გავლით ავსტრიამდე უნდა მისულიყო, ასევე ვეღარ განხორციელდება - ყოველ შემთხვევაში, მისი პირვანდელი სახით მაინც, რადგან 2014 წლის შუა პერიოდში ბულგარეთმა და სერბეთმა პროექტის მოსამზადებელი სამუშაოები შეაჩერეს. ამის მიზეზი გახდა ევროკავშირის მიერ წაყენებული პრეტენზიები შეკვეთების გაცემის რეგულაციებთან დაკავშირებული დარღვევების გამო.[32] 2014 წლის დეკემბრის პირველ რიცხვებში პრეზიდენტმა პუტინმა განაცხადა, რომ „სამხრეთის ნაკადი“ მილსადენის პროექტით ჩანაცვლდებოდა, რომელსაც მოგვიანებით „თურქული ნაკადი“ ეწოდა. მილსადენი ამ პროექტის ფარგლებშიც შავ ზღვაზე გადის, თუმცა ჩერდება თურქეთის დასავლეთ საზღვარზე, რის გამოც მასზე ვერ ვრცელდება ევროკავშირის იურისდიქცია. 2020 წლიდან აღნიშნული მილსადენით უნდა ჩანაცვლდეს უკრაინაზე გამავალი ბუნებრივი აირის ტრანზიტი.[33] დათანხმდება თუ არა თურქეთი აღნიშნული მილსადენის მის სრულ სიმძლავრემდე გაფართოებას, რაც 63 მილიარდ კუბურ მეტრს შეადგენს, საეჭვოა, რადგან რუსეთის ეს პროექტი კონკურენციაში მოდის თურქეთის და აზერბაიჯანის მიერ მხარდაჭერილ „ტანაპთან“. შესაძლოა, ამით აიხსნება „გაზპრომის“ გეგმა, დასავლეთევროპულ გაზის კომპანიებთან თანამშრომლობის მეშვეობით გააორმაგოს (110 მილიარდ კუბურ მეტრამდე გაზარდოს) ბალტიის ზღვის ფსკერზე გამავალი „ჩრდილოეთის ნაკადის“ მილსადენის სიმძლავრე.[34]

„ნაბუქოს“ მემკვიდრეები: „ტანაპი” და „ტაპი”

„შაჰდენიზის“ საბადოს ათვისების მეორე ფაზაში (SD2) ბუნებრივი აირის დასავლეთის მიმართულებით ტრანსპორტირების უზრუნველსაყოფად, სამხრეთ კავკასიური მილსადენის (SCP) პარალელურად, 2014 წლიდან აზერბაიჯანსა და საქართველოში მიმდინარეობს გამაფართოებელი მილსადენის SCPX მშენებლობა, რომელიც 23 მილიარდი კუბური მეტრის სიმძლავრით უკვე 2017 წელს უნდა შევიდეს ექსპლუატაციაში. შეჩერებული „ნაბუქოს“ მილსადენის მემკვიდრეებად დროთა განმავლობაში უნდა იქცნენ თურქეთზე გამავალი „ტრანს ანატოლიური მილსადენი“ („ტანაპი“ (TANAP)) და იტალიამდე მიმავალი „ტრანს ადრიატიკული მილსადენი“ („ტაპი“ (TAP)).[35] 2015 წლის მარტიდან დაწყებულ „ტანაპის“ მშენებლობას 70%-ით BP და სოკარი აფინანსებენ (იხ. ცხრილი 5). „ტანაპი“ სათავეს აიღებს საქართველო-თურქეთის საზღვრთან, ახალციხის მახლობლად და თურქეთის დასავლეთ საზღვრამდე, ქალაქ ედირნეს სამხრეთამდე (თურქეთ-საბერძნეთის საზღვარი) მივა. გეგმის მიხედვით, აღნიშნული მილსადენის დასრულების შემდეგ, პირველ ეტაპზე, 2018 წელს მისი სიმძლავრე 16 მილიარდ კუბურ მეტრს უნდა შეადგენდეს, ხოლო 2026 წლიდან მოყოლებული, როდესაც ექსპლუატაციაში დამატებითი კომპრესორული სადგურიც შევა, გამტარობა 31 მილიარდ კუბურ მეტრამდე გაიზრდება. 6 მილიარდი კუბური მეტრი წინსწრებითაა გათვალისწინებული დინამიკურად განვითარებადი თურქული ბაზრისთვის, რომელსაც ბუნებრივი აირი უკვე მიეწოდება როგორც რუსეთიდან, „ლურჯი ნაკადის“ მილსადენით, ისე ირანიდან „ტებრისი-ანკარას“ მილსადენით. დანარჩენი ათი მილიარდი (2026 წლიდან კი 25 მილიარდი) კუბური მეტრი ევროპის ბაზრისთვის იქნება განკუთვნილი.

გარდა ამისა, განიხილება „ტანაპის“ და „ტაპის“ გაფართოების კიდევ ერთი ეტაპი, რომელიც დამატებითი მაგისტრალური მილსადენის აშენების შედეგად სიმძლავრეს 60 მილიარდ კუბურ მეტრამდე გაზრდის. აღნიშნული პროექტი განხორციელდება იმ შემთხვევაში, თუ, ერთი მხრივ, ევროპაში გაიზრდება მოთხოვნა ბუნებრივ აირზე და, მეორე მხრივ, მოხდება აზრბაიჯანული ბუნებრივი აირის საკმარისი რაოდენობით მიწოდების უზრუნველყოფა. ეს ბოლო პირობა შეიძლება დაკმაყოფილდეს „შაჰდენიზის“ საბადოს ათვისების მე-3 ფაზაში (SD3), რომელის გეგმაც უკვე არსებობს, ასევე ACG-ს საბადოზე ნავთობის მოპოვების პროცესში მიღებული თანამდევი აირის გამოყენებით, ან კასპიის ზღვის აზერბაიჯანის მონაკვეთზე დამატებითი ოფშორული საბადოების (აბშერონი, უმიდი, ბაბექი, ნახიჩევანი, შაფაგ-ასიმანი) ათვისებით.[36]

„ტაპი“ სათავეს თურქეთ-საბერძნეთის საზღვარზე, კიფოისთან აიღებს, გადაკვეთს ჩრდილოეთ საბერძნეთს და სამხრეთ ალბანეთს და ადრიატიკის ზღვის გავლით იტალიის ქალაქ ლეჩემდე მივა, სადაც მიწოდებული ბუნებრივი აირი იტალიის გაზმომარაგების ქსელში ჩაერთვება.[37] სამუშაოების პირველი ეტაპი 2015 წლის ივლისში დაიწყო. ასევე მიმდინარეობს მსჯელობა „ტაპის“ ბულგარეთის მიმართულების (საბერძნეთი-ბულგარეთის დამაკავშირებელი მაგისტრალი IGB) და ადრიატიკის სანაპიროს გასწვრივ (იონიის და ადრიატიკის ზღვების მილსადენი, IAP) გამავალი განშტოებების მშენებლობაზე. ეს ორი პროექტი უზრუნველყოფდა ბუნებრივი აირით ბალკანეთის ქვეყნების ნაწილობრივ მომარაგებას და იტვირთავდა იმ ფუნქციას, რომელიც თავდაპირველად „ნაბუქოს“ უნდა შეესრულებინა.

„ტანაპის“ და „ტაპის“ მილსადენების პროექტის განხორციელებას, პირველ რიგში, ამერიკის შეერთებული შტატები ლობირებდნენ, მაშინ, როდესაც ევროკომისია „შაჰდენიზის“ კონსორციუმის მიერ საექსპორტო მილსადენის მარშრუტთან დაკავშირებით მიღებულ გადაწყვეტილებამდე „ნაბუქოს“ პროექტს უჭერდა მხარს. „ტანაპის“ და „ტაპის“ განხორციელების მაღალი შანსები, პირველ რიგში, განპირობებულია იმით, რომ ეს ორი პროექტი როგორც ორგანიზაციულად, ისე საკუთრების უფლების კუთხით, უშუალოდ არის დაკავშირებული ბუნებრივი აირის მომპოვებელ კომპანიებთან. ეს შესაძლებელი გახდა იმიტომ, რომ „ტანაპი“ ევროკავშირის ტერიტორიაზე არ გადის, ხოლო „ტაპი“ 25 წლით გათავისუფლებულია ევროკავშირის მე-3 ენერგეტიკული პაქტით გათვალისწინებული დეკარტელიზაციის რეგულაციების მოქმედებისგან. ის, რომ „ტანაპი“ და „ტაპი“ თითქოსდა „ევროკავშირის გამარჯვებას“ წარმოადგენს და ამით „ნაბუქოს“ კონცეპციის „ძირითადი ნაწილი“ განხორციელდება, როგორც ეს ევროკავშირის ყოფილმა ენერგოკომისარმა გიუნტერ ოტინგერმა („მისტერ ნაბუქომ“) განაცხადა,[38] სინამდვილესთან ახლოსაა მხოლოდ შემდეგი გარემოების გათვალისწინებით: კასპიის რეგიონიდან „ტანაპის“ და „ტაპის“ საშუალებით დასავლეთის მიმართულებით თავდაპირველად ათი, მოგვიანებით კი 20-30 მილიარდი კუბური მეტრი ბუნებრივი აირის ტრანსპორტირება მოხდება ზუსტად ისე, როგორც ეს „ნაბუქოს“ პროექტით იყო გათვალისწინებული. ამავე დროს „ტანაპის“ და „ტაპის“ საშუალებით ევროპის გაზმომარაგების სფეროში რუსულ იმპორტს ალტერნატივა გაუჩნდება. თუმცა ეს ყველაფერი ევროკავშირის მიერ ჩამოყალიბებული პირობებისგან სრულიად განსხვავებულ რეჟიმში მოხდება. მაშინ, როდესაც „ნაბუქო“ ბუნებრივი აირით მოვაჭრეების მილსადენი უნდა ყოფილიყო, „ტანაპს“ და „ტაპს“ აზერბაიჯანში მოქმედი ბუნებრივი აირის მწარმოებლები აკონტროლებენ (იხ. ცხრილი 5). შეიძლება ითქვას, რომ ბუნებრივი აირის ინტეგრირებული კონცერნების მოდელმა, რომლის მიხედვითაც ერთი და იმავე კონცერნების ხელშია როგორც მოპოვების, ისე ტრანსპორტირების სფერო, სძლია ევროკავშირის დეკარტელიზაციის იდეას („შიდა ბაზრის მესამე პაკეტი“). ამ ყველაფერთან ერთად იმის დაშვებაც შეგვიძლია, რომ „ტანაპი“ და „ტაპი“ ევროკავშირის „ბუნებრივი აირის სამხრეთის სატრანსპორტო დერეფანის“ პროექტის რეალიზაციაზე მიმართული მრავალწლიანი ინტენსიური ძალისხმევის გარეშეც განხორციელდებოდა. შესაბამისად, „ტანაპი“ და „ტაპი“ ისევე ნაკლებად შეგვიძლია შევაფასოთ „ევროკავშირის გამარჯვებად“, როგორც „თურქულ ნაკადს“ ვერ შევაფასებთ „რუსეთის გამარჯვებად“: არა ევროკავშირი და რუსეთი, არამედ აზერბაიჯანის და თურექთის სახელმწიფო კომპანიები გადაწყვეტენ იმას, თუ რა ფორმით გაგრძელდება „ბუნებრივი აირის სამხრეთული სატრანსპორტო დერეფნის“ პროექტი. ამავე კომპანიების ხელშია ტრანსკასპიური მილსადენის (TPC) ბედიც, რომელიც „ნაბუქოს“ ჩავარდნის შემდეგ ევროკავშირის „საგარეო ენერგოპოლიტიკის“ ახალ ობიექტად გადაიქცა.

ტრანსკასპიური მილსადენი

„ტრანსკასპიური მილსადენი“ (TPC) არის კასპიის ზღვის ფსკერზე გამავალი, თურქმენეთისა და აზერბაიჯანის დამაკავშირებელი წყალქვეშა მილსადენი, რომლის შესახებაც ლაპარაკი ჯერ კიდევ 1990-იან წლებში დაიწყო. განხილვებმა უფრო აქტიური ხასიათი მას შემდეგ მიიღო, რაც ტრანსკასპიური მილსადენი თურქმენული ბუნებრივი აირის „ნაბუქოს“ მილსადენამდე მიყვანის ერთ-ერთ ალტერნატივად იქნა მოაზრებული.[39] ტრანსკასპიური მილსადენის იდეას არც „ნაბუქოს“ პროექტის წარუმატებლობის შემდეგ დაუკარგავს აქტუალობა. მომხრეები აპელირებენ იმაზე, რომ თურქმენეთის „აღმოსავლეთ-დასავლეთის“ მილსადენი, რომელიც 2015-2016 წლებში უნდა შევიდეს ექპლუატაციაში, შესაძლებელს გახდის თურქმენეთის სამხრეთ-აღმოსავლეთით მდებარე უდიდესი საბადოებიდან (სამხრეთ იოლათანი, ოსმანი, დოვლეთაბადი) ბუნებრივი აირის ტრანსპორტირებას კასპიის ზღვის სანაპირომდე, საიდანაც ჩრდილოეთ ირანის მომარაგების გარდა, პირველ რიგში, გაჩნდება ბუნებრივი აირის აზერბაიჯანში ტრანსპორტირების საშუალებაც. სწორედ ამიტომ იყო, რომ ევროკომისიამ ტრანსკასპიური მილსადენი თავისი „საგარეო ენერგოპოლიტიკის“ „ნაბუქოს“ შემდგომ პროექტად შერაცხა. 2015 წლის მაისის დასაწყისში ევროკომისიის ენერგოსაკითხებზე პასუხისმგებელი ვიცეპრეზიდენტი მაროშ შევჩოვიჩი აზერბაიჯანისა და თურქეთის ენერგეტიკის მინისტრებთან ერთად თურქმენეთის პრეზიდენტს გურბანგული ბერდიმუჰამედოვს შეხვდა. შეხვედრის ფარგლებშიც განზრახვების დეკლარაციით („აშხაბადის დეკლარაცია“) დადასტურდა ტრანსკასპიური მილსადენის მშენებლობის ნება და შეიქმნა სამუშაო ჯგუფი.[40] დეკლარაციაში ასევე ნახსენებია „კასპიის დეველოპელური კორპორაცია“ (Caspian Development Corporation), რომელიც ჯერ კიდევ წლების წინ მოიაზრებოდა როგორც ევროკავშირის კასპიის რეგიონში ბუნებრივი აირის შესყიდვებზე პასუხისმგებელი კორპორაცია, რომლის რეანიმირებაც ევროკავშირის მიერ შემუშავებული „ენერგეტიკული კავშირის“ კონცეფციის ფარგლებში მოხდა. თუმცა როგორც ადრე, ისე დღეს, გაურკვეველი რჩება, თუ რანაირად იქნება აღნიშნული კარტელი თავსებადი ევროკავშირის საკონკურენციო სამართლებრივ რეგულაციებთან.[41]

ტრანსკასპიური მილსადენის პროექტმა 2015 წლის შუა პერიოდამდე წინ ვერ წაიწია, რადგან კასპიის ზღვის სტატუსი საბოლოოდ არ არის გარკვეული და რუსეთი, იყენებდა რა ამ მოცემულობას, ეწინააღმდეგებოდა მილსადენის მშენებლობას.[42] თუმცა მთავარი მიზეზი ის იყო, რომ გაკეთებული განცხადებების მიუხედავად, არც თურქმენეთს და არც აზერბაიჯანს არ ჰქონდათ საკმარისი მზაობა, აქტიურად ემუშავათ ტრანსკაპიურ მილსადენზე როგორც ერთობლივ პროექტზე. თურქმენეთი ტრანსკასპიურ მილსადენზე მეტად თურქმენეთი-ავღანეთი-პაკისტანი-ინდოეთის (TAPI) მილსადენის პროექტის რეალიზებითაა დაინტერესებული,[43] აზერბაიჯანს კი ყურადღება ძირითადად „ტანაპის“ მშენებლობაზე აქვს გადატანილი. ტრანსკასპიური მილსადენის შემთხვევაში იმავე პრობლემებმა იჩინა თავი, რამაც, თავის დროზე, „ნაბუქოს“ განხოციელებას შეუშალა ხელი: პირველ რიგში გაურკვეველია, თუ ვინ უნდა დააფინანსოს და ვინ უნდა იყოს პასუხისმგებელი მის მშენებლობაზე. თურქმენეთს ამ პროექტისთვის რაიმე სახის ფინანსური ვალდებულებების საკუთარ თავზე აღება არ სურს, თანაც ის თანახმაა, უზრუნველყოს თავის ტერიტორიაზე ინფრასტრუქტურა მხოლოდ ხმელეთზე და არა კასპიის ზღვაში. ასევე, აზერბაიჯანის შემთხვევაშიც არ არის ცალსახა, აპირებს თუ არა ის „შაჰდენიზის“ და „ტანაპის“ მიღმა დამატებითი ინვესტიციების ჩადებას ბუნებრივი აირის სამხრეთის დერეფნის პროექტშიც. რაც შეეხება ევროკავშირს, ყველასთვის ცნობილია, რომ ის მილსადენებს არ აშენებს, ევროკავშირი მხოლოდ 50%-ით აფინანსებს მილსადენების მშენებლობებთან დაკავშირებულ წინასწარ კვლევებს.[44]

ფანტაზიები მილსადენების შესახებ

თურქმენეთიდან ტრანსკასპიური მილსადენის საშუალებით მიწოდებული ბუნებრივი აირის შემდგომი ტრანსპორტირებისთვის თავდაპირველად შაჰდენიზის მილსადენის (SCPX) გაფართოებაა საჭირო, რომელიც 2017 წელს მორიგი სამშენებლო ფაზის დასრულებისთანავე აზერბაიჯანული ბუნებრივი აირით უნდა შეივსოს. გარდა ამისა, ევროკომისია ერთ-ერთ წინაპირობად განიხილავს ან თურქეთის ტერიტორიაზე „ტანაპის“ გასწვრივ გამავალი დამატებითი მილსადენის მშენებლობას, ან ახალი მილსადენის გამართვას საქართველოს შავი ზღვის პორტამდე, რომელიც რუმინეთის სანაპირომდე მიმავალ წყალქვეშა მილსადენს („თეთრი ნაკადი“) შეუერთდება.[45]

„თერთი ნაკადის“ მონათესავე პროექტია „აზერბაიჯანი-საქართველო-რუმინეთის დამაკავშირებელი მილსადენი“ (AGRI).[46] მისი განხორციელება შესაძლებელს გახდიდა აზერბაიჯანული და თურქმენული ბუნებრივი აირის საქართველოს შავი ზღვის სანაპირომდე ტრანსპორტირებას. აქ მოხდებოდა მისი გათხევადება და თხევადი აირის ტანკერებით რუმინეთის სანაპიროზე განლაგებულ თხევადი აირის ტერმინალამდე მიტანა. რეგაზიფიკაციის შემდეგ შესაძლებელი იქნებოდა ბუნებრივი აირის სახმელეთო მილსადენებით უკრაინის და ავსტრიის მიმართულებით ტრანსპორტირება. თუმცა უნდა აღინიშნოს, რომ როგორც თურქეთის ტერიტორიაზე გამავალი, ისე შავი ზღვით ტრანსპორტირების ორივე პროექტისთვის, აქამდე ვერ მოხერხდა დაფინანსების მოზიდვა, რადგან ჯერჯერობით არ არსებობს არც აზერბაიჯანული და არც თურქმენული ბუნებრივი აირის მიწოდების გარანტიები.

2015 წელს ირანის ბირთვულ პროგრამასთან დაკავშირებული კონფლიქტის დარეგულირების შედეგად გაიზარდა თეირანის „ბუნებრივი აირის სამხრეთის სატრანსპორტო დერეფნის“ პროექტში ჩართვის ალბათობა. ამისთვის დაგეგმილი „სპარსეთის მილსადენის“ ან „პარსის მილსადენის“ ფარგლებში უნდა მოხდეს ბუნებრივი აირის ტრანსპორტირება ირანი-თურქეთის საზღვრამდე სპარსეთის ყურეში მდებარე ბუნებრივი აირის მსხვილი ოფშორული საბადო „სამხრეთ პარსიდან“ დაგეგმილი „ირანის მაგისტრალური გაზსადენი-9“-ის (IGAT-9) გავლით. თურქეთის ტერიტორიაზე შესაძლებელი იქნებოდა „ტანაპის“ გამოყენება ან სპეციალური გასზადენის აშენება. ირანმა გამოთქვა „ტანაპში“ ჩართვის სურვილი, რის სანაცვლოდაც თურქეთმა ირანის ბუნებრივ აირზე ფასის დაკლება მოითხოვა.[47] თურქეთის გვერდის ავლის მიზნით შესაძლებელი იქნებოდა ირანი-სომხეთი-საქართველოს მარშრუტით „თერთ ნაკადთან“ დაკავშირების ალტერნატივის განხილვაც. თუმცა გასათვალისწინებელია ისიც, რომ აქამდე უცნობია, რამდენად იქნება ირანში მოპოვებული ბუნებრივი აირის რესურსი საკმარისი როგორც ქვეყნის ძალზე დინამიკურად მზარდი შიდა მოხმარების დასაკმაყოფილებლად, ისე დამატებით, ექსპორტზე გასატანად: ლაპარაკია დაახლოებით თორმეტ მილიარდ კუბურ მეტრზე, რომელიც დღეს უკვე მიეწოდება თურქეთს და სომხეთს.[48] მაშინაც კი, თუ ამის შესაძლებლობა იარსებებს, ღიად რჩება კითხვა, თუ რა მიმართულებით მოხდება „სამხრეთ პარსსა“ და სანაპირო ზოლთან მდებარე სხვა საბადოებზე მოპოვებული ბუნებრივი აირის ტრანსპორტირება: ნამდვილად მოხდება მიწოდება ევროპის მიმართულებით, თუ უპირატესობა თხევადი აირის ტანკერებით ჩინეთსა და სამხრეთ-აღმოსავლეთი აზიის ქვეყნებში გადატანას მიენიჭება.[49] ასევე ჯერჯერობით უცნობია, განსაზღვრავს თუ არა ირანის ხელისუფლება ქვეყნის პრიორიტეტად ნავთობის ექსპორტს, და იქნება თუ არა ბუნებრივი აირი მხოლოდ შიდა მოხმარებისთვის განკუთვნილი.[50] აქედან გამომდინარე, არ უნდა გამოვრიცხოთ, რომ უახლოეს მომავალში არც ირანი და არც თურქმენეთი არ ჩაერთვებიან „ბუნებრივი აირის სამხრეთის სატრანსპორტო დერეფნის“ პროექტში და, შესაბამისად, კასპიის რეგიონის ბუნებრივ აირს ევროპისთვის ხელმისაწვდომს მხოლოდ აზერბაიჯანის ბუნებრივი აირით შევსებული „ტანაპი“ და „ტაპი“ გახდის. თუმცა, ამ ყველაფრიდან გამომდინარე, აზერბაიჯანის ევროკავშირის „ენერგოპარტნიორად“ მოხსენიება არ უნდა გახდეს ამ ქვეყანაში არსებული პრობლემების ფართო სპექტრისთვის თვალის არიდების მიზეზი.[51]

[1] „მოხმარებულ ენერგიაში“ მოვიაზრებთ ენერგიის პირველად მოხმარებას (საბოლოო ენერგოპროდუქტად ტრანსფორმაციამდე, ენერგოდანაკარგებისა და დასაწყობებული ნაშთების ცვლილებების ჩათვლით)

[2] მეწამორის ატომურ ელექტროსადგურში განთავსებულია საბჭოთა WWER 440 ტიპის, წყლის წნევით გაგრილებადი ორი რეაქტორი, რომლიდანაც ერთი 1979, ხოლო მეორე 1980 წელს შევიდა ექსპლუატაციაში. 1989 წლის მიწისძვრის შემდეგ ორივე რეაქტორი დაკონსერვდა, 1996 წელს კი მოხდა მხოლოდ შედარებით ახლის ხელმეორე გაშვება. 2026 წლისთვის დაგეგმილია მისი ახლით ჩანაცვლება.

[3] International Energy Agency: Eastern Europe, Caucasus and Central Asia. Highlights. Paris 2014, გვ. 11, <http://www.iea.org/publications/freepublications/publication/eastern-europe-caucasus-and-central-asia-highlights.html>

[4] იქვე, გვ. 13

[5] Gulmira Rzaeva: The Outlook for Azerbaijani Gas Supplies to Europe. Challenges and Perspectives. Oxford 2015 [=OIES Paper NG 97], გვ. 4 და შემდგომ.

[6] იქვე, გვ. 7.

[7] Uwe Halbach: Politische Entwicklungen in Aserbaidschan. Ein Blick hinter die Fassade von Stabilität und Wachstum. Berlin 2012, გვ. 5, <http://library.fes.de/pdf-files/id-moe/09021.pdf>

[8] К. В. Долгополов, А. В. Соколов, Е. Ф. Федорова: Нефть и газы СССР. Москва 1960, გვ. 145

[9] ეს მილსადენები მიეკუთვნებოდა 1220 და 1420 მმ-იანი დიამეტრის გაზგაყვანილობის თაობას, რომელიც 1970-იანი წლებიდან მოყოლებული სსრკ-ს გაზმომარაგების სისტემის სტანდარტად ჩამოყალიბდა.

[10] Gasprom: CIS and Baltic states, <http://www.gazprom.com/about/marketing/cis-baltia/>

[11] Vladimir Socor: Iran-Armenia Gas Pipeline. Eurasian Daily Monitor, 21.3.207, <www.jamestown.org/>

[12] William Hale: Turkish Foreign Policy Since 1774. New York 2013, გვ. 213

[13] Window to Baku. The Soviet Period, <www.window2baku.com/eng/9oil3.htm>

[14] U.S. Energy Information Administration: Azerbaijan. Washington D.C. 2014, გვ. 3, <www.eia.gov/beta/international/analysis.cfm?iso=AZE>

[15] Friedmann Müller: Machtspiele um die kaspische Energie? In: Aus Politik und Zeitgeschichte, 4/2006, გვ. 3-10, აქ გვ. 4 – Heinz Kramer: Die Türkei als Energiedrehscheibe. Wunsch und Wirklichkeit. Berlin 2010 [=SWP-Studie, S9/2010], გვ. 18 და შემდგომ.

[16] BP in Azerbaijan, <www.bp.com/en_az/caspian/operationsprojects/pipelines/BTC.html>

[17] Farid Guliev, Nozima Akhrarkhodjaeva: The Trans-Caspian Energy Route. Cronyism, competition and cooperation in Kazakh oil export, in: Energy Policy, 2009, გვ. 3171-3182.

[18] Andreas Heinrich: Introduction. Export Pipelines in Eurasia, in: Andreas Heinrich, Heiko Pleines (Hg.): Export Pipelines from the CIS Region. Stuttgart 2014 გვ. 13-76, აქ გვ. 50. – Daria Boklan, Barbara Janusz-Pawletta: Rechtsunsicherheit zulassen von Wirtschaft und Natur. Die Regulierung der Nutzung von Energieressourcen des Kaspischen Meeres und ihre grenzüberschreitende Umweltverträglichkeit; Zentralasien-Analysen, 62/2013, გვ. 2-6.

[19] Najia Badikov: A New Area for Caspian Oil and Gas. 13.2.2015, <http://csis.org/publication/new-era-caspian-oil-and-gas>

[20] შაჰ-დენიზის ბუნებრივი აირის რეზერვი (proven reserves) თავდაპირველად 600 მილიარდი მ3-ით შეფასდა, თუმცა მოგვიანებით მოხდა კორექტირება და ეს რიცხვი 1,2 ტრილიონი მ3-ით შეიცვალა, იხ: <www.naturalgaseurope.com/shah-deniz-gaz-field-investments-profit>. მოპოვებული რესურსის მოცულობა 2022 წლიდან მოყოლებული ორი ათწლეულის განმავლობაში 20-25 მილიარდი კუბური მეტრი იქნება, შემდგომ კი შემცირდება. ბუნებრივი აირის გარდა ასევე ხდება თანამდევი პროდუქტის - ბუნებრივი აიროვანი კონდენსატის (მეთანის ჰიდრატი) მოპოვებაც, რომლის ტრანსპორტირებაც ჯეიჰანამდე ბაქო-თბილისი-ჯეიჰანის ნავთობსადენით ხდება, შემდგომ კი ექსპორტზე გადის.

[21] Kramer, Die Türkei [სქოლიო 15], გვ. 20 და შემდგომ

[22] Senator Richard Lugar: Speech to the Washington Forum, 18.11.2009, <www.iss.europa.eu/uploads/media/Speech_by_Senator_Lugar.pdf>

[23] European Commission Press Release, 13.1.2011, <http://europa.eu/>

[24] Katinka Barysch: Schould the Nabucco pipeline project be shelved? London 2010 [=CER Policy brief], გვ. 1, <www.cer.org.uk/publications/archive/policy-brief/2010/should-nabucco-pipeline-project-be-shelved>

[25] Agata Łoskot-Strachota: Nabucco vs South Stream. Rivalry over Balkan Gas Pipelines. Warsaw 2008 [CES Commentary 3/2008), <www.osw.waw.pl/en/eksperci/agata-loskot-strachota>

[26] Andreas Heinrich, Heiko Pleines: Mixing Geopolitics and Business. How ruling elites in the Caspian states justify their choice of export pipelines, in Journal of Eurasian Studies, 2/2015, გვ. 107-113

[27] „ცენტრალური ენერგეტიკული ღერძის“ თურქული ვერსიის შესახებ დაწვრილებით იხილე: Kramer, Die Türkei [სქოლიო 15]

[28] Barysch, Should the Nabucco [სქოლიო 24], გვ. 2.

[29] Irina Kustova: EU Energy Policy Towards the Caspian Region. Assessing the Southern Corridor, in: Andreas Heinrich, Heiko Plenes (Hg.): Export Pipelines from the CIS Region Stuttgart 2014, გვ. 215-228, აქ გვ. 224

[30] Nils Hoffmann: Renaissance der Geopolitik? Die deutsche Sicherheitspolitik nach dem Kalten Krieg. Wiesbaden 2012, გვ. 303-317

[31] F. Wallace Hays: The Nabucco Pipeline: A Sober Assessment. Waschington D.C. 2008 [=CEPA Report 18], გვ. 13 და შემდგომ., <www.cepa.org/>

[32] Russia Beyond The Headlines, 11.6.2014, <http://de.rbth.com/wirtschaft/2014/06/11/south_stream_vor_baustopp_29915.html>

[33] Roland Götz: Putins Pipeline-Poker. Turkish Stream anstatt South Stream? In: Russlandanalysen, 288/2014, გვ. 20-25. – Jonathan Stern, Simon Pirani, Katja Yavimaja: Does the Cancellation of South Stream Signal a Fundamental Reorientation of Russian Gas Export Policy? Oxford U.K. 2015 (= Oxford Energy Comment January 2015), <http://www.oxfordenergy.org>

[34] Gazprom, E.ON, Shell and OMV agree upon developing gas Transmission capacities to deliver Russian gas to Europe, <www.gazprom.com/press/news/2015/june/article229578/>

[35] <https://ec.europa.eu/energy/sites/ener/files/documents/pci_7_1_1_en.pdf— - Julia Kusznir: The Southern Gas Corridor: Initiated by the EU, Completed by Others? TANAP, TAP, and the Redirection of the South Stream Pipeline, in: Caucasus Analytical Digest, 69/2015, გვ. 6-10

[36] Rzaeva, The Outlook [სქოლიო 5], გვ. 32-59

[37] Trans Adriatic Pipeline AG, <www.tap-ag.com>

[38] ინტერვიუ გიუნტერ ოტინგერთან, Die Welt, 29.6.2013, <www.welt.de/politik/ausland/article117555063/Erdgas-bringt-die-Tuerkei-naeher-an-Europa.html>

[39] W-Stream Caspian Pipeline Company, <http://w-stream-pipeline.candc6.us/>

[40] European Commission, 1.5.2015, <https://ec.europa.eu/commission/2014-2019/sefcovic/announcements/ashgabat-declaration_en>

[41] IHS CERA: Caspian Development Corporation. Final Implementation Report. Cambridge, MA 2010, <https://ec.europa.eu/energy/sites/ener/files/documents/2010_12_report_cdc_final_implementation.pdf>

[42] Boklan, Janusz-Pawletta, Rechtsunsicherheit [Fn. 18] – Shahin Abbasov: Azerbaijan & Turkmenistan: Renewing Caspian Sea Energy Dispute, in: Eurasianet, 12.7.2012, <http://eurasianet.org/node/6564>

[43] Luca Anceschi: Turkmenistans Exportkriese: Ist TAPI die Lösung? Zentralasien-Analysen 90/2015, გვ. 2-5. – ყველაფრის მიუხედავად, თურქმენეთის პრეზიდენტმა გურბანგული ბერდიმუჰამედოვმა 2014 წლის ივლისში, ქვეყანაში ინდოეთის პრემიერმინისტრის ნარენდრა მოდის ვიზიტის დროს, იმედი გამოთქვა, რომ 1995 წლიდან განხილვის პროცესში მყოფი პროექტის განხორციელება მალე დაიწყება: <http://tribune.com.pk/story/919181/tapi-pipeline-consortium-leader-to-be-selected-in-september/>

[44] ტრანსკასპიური მილსადენი ერთ-ერთია დაახლოებით 250 პროექტიდან, რომლებიც „საერთო ინტერესების სფეროს“ განეკუთვნებიან და რომელთა დახმარებითაც ევროკავშირს ინტეგრირებული ენერგობაზრის შექმნა სურს. იხ: <https://ec.europa.eu/energy/en/topics/infrastructure/projects-common-interest>

[45] Energy Inernational Risk Assessment (EIRA), 4/2015, <http://www.eiranews.com/index.php/en/past-issues/52-volume-3-issue-4/1071-volume-up-for-trans-caspian-pipeline-s-battle-cry W-Stream Caspian Pipeline Company> [სქოლიო 39]

[46] AGRI LNG Project Company, <www.agrilng.com/agrilng/Home/EUProjectOfCommonInterest>

[47] Daily Sabah Energy, 10.4.2015, <www.dailysabah.com/energy/2015/04/10/turkey-may-sell-tanap-shares-to-iran>

[48] David Jalilvand: Iran’s Gas Exports. Can Past Failure Become Future Success? Oxford 2013 [= OIES Paper NG 78], გვ. 4-6 და გვ. 14-18. – Kramer, Die Türkei [სქოლიო 15], გვ. 27 და შემდგომ

[49] David Jalilvand: The Puzzle of Iranian Natural Gas. European-Iranian gas trade is primarily a political question. EnergyGlobe, 18.7.2014, <http://energlobe.eu/economy/the-puzzle-of-iranian-natural-gas>

[50] იქვე, გვ. 19-21.

[51] Uwe Halbach, Kamran Musaev: EU – Aserbaidschan. Nicht nur Energiepartner. Berlin 2011 [=SWP-Aktuell, 11/2011), <http://swp-berlin.org>

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}