სომხეთი, აზერბაიჯანი და საქართველო ახლო მომავალში ენერგიის მოხმარების ზრდას ვარაუდობენ. აზერბაიჯანს თავისი ნავთობისა და გაზის საბადოების მეშვეობით შეუძლია საკუთარი თავის მომარაგება. სომხეთი საწვავის რუსეთიდან იმპორტზეა დამოკიდებული და ბირთვული ენერგიით მომარაგების გაუმჯობესებას გეგმავს. საქართველოს ენერგეტიკული ნაზავი ჰიდროელექტროსადგურების დიდი წილის გამო სეზონურ მერყეობას განიცდის. გაზისა და ნავთობის ტრანზიტის სანაცვლოდ საქართველო ბუნებრივ აირს იღებს, რომელსაც ეს ქვეყანა იაფი ელექტროენერგიის საწარმოებლად იყენებს. ჰიდროენერგიის გარდა ენერგიის ალტერნატიული წყაროების როლი ამ სამ ქვეყანაში ჯერჯერობით პრაქტიკულად ნულის ტოლია. ენერგოეფექტიანობის ზრდაში ინვესტირება თითქმის არ ხდება.

საბჭოთა კავშირის დაშლამდე სამხრეთ კავკასიის ეს სამი სახელმწიფო საბჭოთა საერთო ენერგომომარაგების სისტემაში იყო ჩართული. სომხეთი, აზერბაიჯანი და საქართველო თავიანთი დამოუკიდებლობის დღიდან მოყოლებული ენერგეტიკის თვალსაზრისითაც დამოუკიდებელ გზებს დაადგნენ. უწინ ელექტროენერგიის დატვირთვის გაწონასწორებაზე დამყარებული სტრუქტურა, - რომელშიც შედიოდა სომხეთის ბირთვული ელექტროსადგური, რომელიც საკუთარ თავზე რეგიონული ქსელის ძირითად დატვირთვას გამოიმუშავებდა, წიაღისეულზე მომუშავე აზერბაიჯანის ელექტროსადგურები, რომლებიც საშუალო დატვირთვის ელექტროენერგიას გამოიმუშავებდნენ, და საქართველოს ჰიდროელექტროსადგურები, რომლებიც პიკის დატვირთვას მოიპოვებდა, - ფაქტობრივად მოიშალა, ისე, რომ დღესდღეობით სამ დამოუკიდებელ ენერგეტიკასთან გვაქვს საქმე. რადგან საბჭოთა კავშირის დაშლას ეკონომიკური და სოციალური კრიზისი მოჰყვა, ენერგიაზე მოთხოვნაც ძალიან შემცირდა. ელექტროსადგურების არსებულ კომპლექსს თავდაპირველად მუშაობა არ შეუწყვეტია.

სომხეთი და საქართველო, რომლებიც არ ფლობენ წიაღისეული საწვავის მნიშვნელოვან მარაგებს, საწვავის იმპორტზე ძლიერ დამოკიდებულ მდგომარეობაში აღმოჩნდნენ. აზერბაიჯანმა კი 1990 წლის შემდეგ უცხოეთიდან მიღებული დახმარებით მოახდინა ნავთობისა და ბუნებრივი აირის არსებული მარაგების მოპოვებაში მასიური ინვესტირება. ეს ქვეყანა 1998 წლის შემდეგ ნავთობის იმპორტზე აღარ არის დამოკიდებული. ის დღესდღეობით ენერგიის, უპირველეს ყოვლისა კი, ნავთობისა და ბუნებრივი აირის, თუმცა, ასევე, ელექტროენერგიის მნიშვნელოვანი ექსპორტიორია არა მხოლოდ სამხრეთ კავკასიის მასშტაბით.

ეს სამივე ქვეყანა წყლისა და სხვა განახლებადი ენერგიის მნიშვნელოვან პოტენციალს ფლობს, მაგრამ სრულიად განსხვავებულად იყენებს მათ. საქართველოში პირველადი ენერგიის მთლიანი მოხმარების 50 პროცენტი და ელექტროენერგიის გამომუშავების 80 პროცენტი წყლის ენერგიაზე მოდის. სომხეთში ეს მაჩვენებელი პირველადი ენერგიის მოხმარების 15 პროცენტია და ელექტროენერგიის გამომუშავების 30 პროცენტზე ნაკლები. შედარებისთვის: ევროკავშირში 2012 წელს განახლებადი ენერგიის წილი 23,5 პროცენტი იყო, საიდანაც 54,1 პროცენტი წყლის ენერგიაზე მოდიოდა.[1] აზერბაიჯანში ეს მაჩვენებლები ბევრად უფრო დაბალია და პირველადი ენერგიის მოხმარების დაახლოებით 2 პროცენტსა და ელექტროენერგიის გამომუშავების დაახლოებით 8 პროცენტს შეადგენს.[2] ქარის ენერგია, მზის ენერგია და ბიომასის გამოყენება ამ სამი სახელმწიფოდან არცერთში არ თამაშობს დიდ როლს.

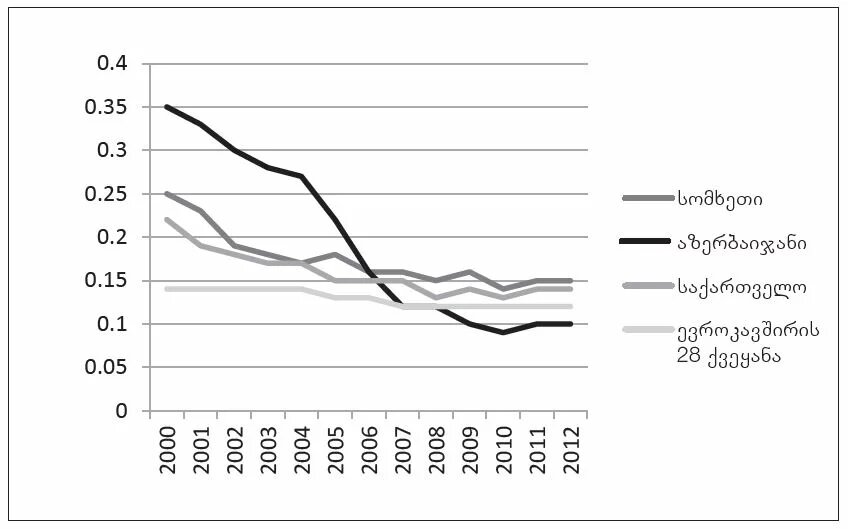

1990-იანი წლების შუა პერიოდიდან მოყოლებული, სამივე ამ სახელმწიფოში ეკონომიკა ძლიერი ტემპებით იზრდება, თუმცა ეს ზრდა საკმაოდ დაბალი საწყისი საერთო დონიდანაა ნაანგარიშები. საქართველო და სომხეთი, მათი მსყიდველუნარიანობის გათვალისწინებით, რომელიც, შესაბამისად, 7653 აშშ დოლარითა და 7374 აშშ დოლარით განისაზღვრება, ერთ სულ მოსახლეზე შემოსავლის დაბალი დონის ქვეყნების რიცხვს მიეკუთვნებიან (113-ე და 117-ე ადგილები). აზერბაიჯანი, ერთ სულ მოსახლეზე მსყიდველუნარიანობის 17 618 აშშ დოლარით, საშუალო შემოსავლის ქვეყნებს შეუერთდა (69-ე ადგილი).[3] ენერგიის მოხმარება ბევრად უფრო ნელა გაიზარდა. ამ ქვეყნებს ერთ სულ მოსახლეზე გათვალისწინებული CO2-ის გამონაბოლქვიც შედარებით დაბალი აქვთ. საქართველოში ეს მაჩვენებელი 2012 წელს წელიწადში 1,52 ტონას შეადგენდა, სომხეთში 1,83 ტონას, აზერბაიჯანში კი, უკვე იმ პერიოდში, - 3,12 ტონას. ევროკავშირში ეს მაჩვენებელი დაახლოებით ცხრა ტონას უტოლდება.

2030 წლამდე პერიოდისთვის სამხრეთ კავკასიის ეს სამი სახელმწიფო ენერგიაზე მოთხოვნის ზრდას ვარაუდობს. შემოსავლების დაბალი დონისა და ენერგიის ერთ სულ მოსახლეზე მოხმარების აქამდე დაბალი დონის გათვალისწინებით, ეს გასაკვირი სულაც არ არის. ამავდროულად, ნავთობის ფასის ვარდნამ, უკრაინის კონფლიქტმა და რუსეთის ეკონომიკურმა კრიზისმა, კავკასიის რეგიონის მოკლევადიანი ეკონომიკური ზრდის პერსპექტივა გააუარესა. სომხეთის შემთხვევაში, რომელიც რუსეთის ეკონომიკაზე ყველაზე ძლიერაა დამოკიდებული, საერთაშორისო სავალუტო ფონდი 2016 წლისთვის ეკონომიკურ სტაგნაციასაც კი ვარაუდობს.[4]

გრაფიკი 1: პირველადი ენერგომოხმარება ერთ სულ მოსახლეზე (ნავთობის ეკვივალენტი ტონებში/ერთ სულ მოსახლეზე)

სომხეთისთვის, 2030 წლამდე ენერგიაზე მოთხოვნის 50 პროცენტით ზრდა 2012 წელთან შედარებით, არაერთი სცენარით ივარაუდება. საქართველოსთვისაც მსგავსი ზრდაა მოსალოდნელი (2013 წელთან შედარებით 48 პროცენტი).[5] აზერბაიჯანში კი ენერგიაზე მოთხოვნა 2035 წლამდე მთლიანი შიდა პროდუქტის წლიური 4,4 პროცენტიანი ზრდის პირობებში (2013 წელთან შედარებით 90 პროცენტი) წელიწადში სამი პროცენტით გაიზრდება.[6] 2030 წლამდე კი ელექტროენერგიაზე მოთხოვნის დაახლოებით 26 პროცენტიანი ზრდაა მოსალოდნელი (2012 წელთან შედარებით).

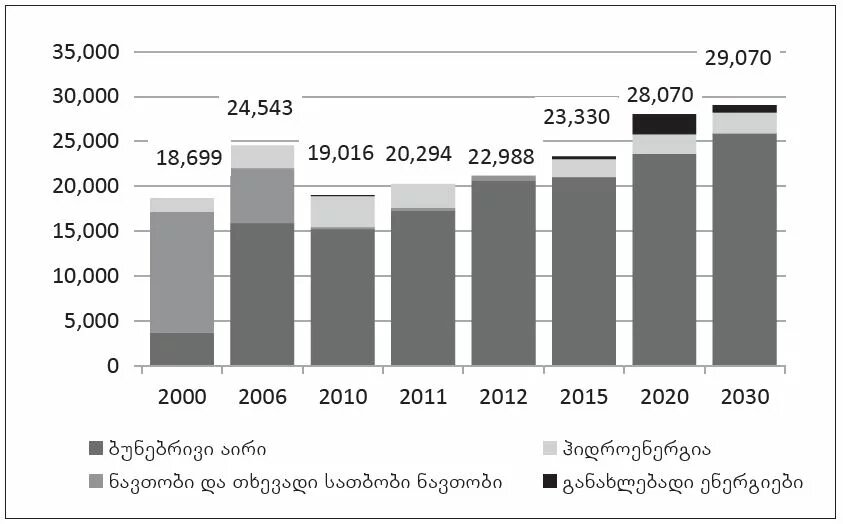

გრაფიკი 2: საბოლოო ენერგიის მოხმარება სომხეთში, სექტორების მიხედვით (ნავთობის 1000 ტონა ერთეულებში)

მომავალი რამდენიმე წლის მნიშვნელოვანი საკითხი ასე ჟღერს: რამდენად შეძლებს ეს სამი ქვეყანა, ენერგოეფექტიანობის გაძლიერების ხარჯზე გამიჯნოს ერთმანეთისგან ენერგიის მოხმარების ზრდა და ეკონომიკური ზრდა და გაზარდოს ისეთი ენერგომატარებლების წილი, რომელთაც CO2-ის გამონაბოლქვი ძალიან ცოტა, ან საერთოდ არ აქვს. ამისათვის ენერგოეფექტიანობის ზრდასა და განახლებადი ენერგიების გამოყენებასთან ერთად საჭირო გახდება არა მხოლოდ ამ სახელმწიფოებს შორის ურთიერთთანამშრომლობა, არამედ მათი მჭიდრო კავშირი სამ მეზობელ სახელმწიფოსთან, რომლებიცაა თურქეთი, რუსეთი და ირანი.

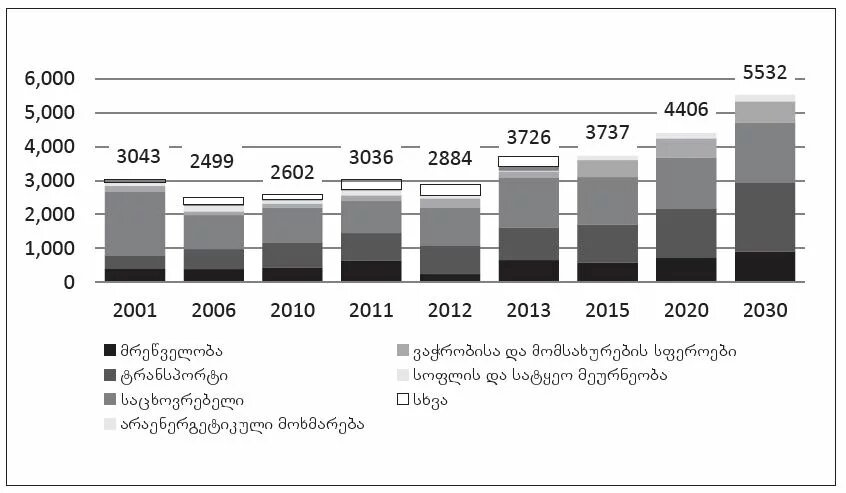

გრაფიკი 3: საქართველოში საბოლოო ენერგიის მოხმარება, სექტორების მიხედვით (ნავთობის 1000 ტონა ერთეულებში)

ელექტროსადგურების მოდერნიზება და მდგრადი ენერგომომარაგება

ელექტროსადგურების უმეტესობა სამხრეთ კავკასიის სამივე სახელმწიფოში საბჭოთა პერიოდისაა. საჭიროა მათი სასწრაფო მოდერნიზაცია, ან ახალი ელექტროსადგურებით შეცვლა. იმავდროულად, როცა ელექტროენერგიაზე მოთხოვნის მოსალოდნელი ზრდა მოახლოვდება, დამატებით კიდევ უნდა აშენდეს სხვა ელექტროსადგურებიც. აქტუალური საინვესტიციო გადაწყვეტილებების მიღების პროცესში თავიდან უნდა იქნეს აცილებული მცდარი გეზის აღება და უკვე დღესვე უნდა ვიზრუნოთ მდგრადი ენერგომომარაგებისთვის ენერგოეფექტიანობის მასობრივი ზრდისა და განახლებადი ენერგიით კომერციული ენერგომომარაგების შესაძლებლობების გამოყენებით. შესაძლოა, ამან უფრო მეტი ეკონომიკური ზრდა მოიტანოს. კლიმატის დაცვის შესახებ გამართული საერთაშორისო მოლაპარაკებებიც შესაძლოა საიმისოდ იქნეს გამოყენებული, რომ ქვეყანამ ეკონომიკური აღმასვლის პირობებში ნახშირბადის მცირე გამონაბოლქვის გარანტიის სანაცვლოდ, ინდუსტრიული ქვეყნებიდან ახალი ტექნოლოგიები მიიღოს.

სომხეთი: ატომური ენერგიით უზრუნველყოფილი ენერგეტიკული უსაფრთხოება?

სომხეთს დღემდე უწევს მოხმარებული ენერგომატარებლების უმეტესი ნაწილის იმპორტირება. რადგან მთიანი ყარაბაღის გამო აზერბაიჯანთან არსებული კონფლიქტი ნედლეულით მდიდარ ამ მეზობელთან თანამშრომლობას ენერგოსექტორშიც უშლის ხელს, ამიტომ სომხეთი ენერგომატარებლებს უმეტესად რუსეთისგან ღებულობს. ამ ამბავს ერევანში ენერგომომარაგების უსაფრთხოებისთვის დიდ რისკად აღიქვამენ. 2012 წელს პირველადი ენერგომოხმარების 90 პროცენტი 3377 mtoe (მეგატონა ნავთობის ერთეული) ოდენობით იმპორტირებული იქნა, აქედან 56 პროცენტს ბუნებრივი აირი შეადგენდა.[7]

ბუნებრივი აირის რუსეთიდან იმპორტზე დამოკიდებულებას დიდად ვერც ირანიდან იმპორტირებული ბუნებრივი აირი ცვლის. ბუნებრივი აირის სომხეთში ირანიდან იმპორტირება 2009 წელს დაიწყო. ვერ ცვლის ერთი მხრივ იმიტომ, რომ სომხეთმა ხელშეკრულებით, მისთვის მეტად ხელსაყრელი პირობებით, სანაცვლოდ ირანის საზღვრის მიღმა მდებარე რეგიონების ელექტროენერგიით მომარაგება იკისრა.[8] მეორე მხრივ კი იმიტომ, რომ სომხეთის ბუნებრივი აირის ინფრასტრუქტურა და, აგრეთვე, მნიშვნელოვანი ელექტროსადგურები რუსული კონცერნების შვილობილი კომპანიების მფლობელობაშია. Hayastani e´lektrakan cancer (სომხეთის ელექტრო ენერგოქსელი) - კომპანია, რომელსაც სომხეთის ტერიტორიაზე გამომუშავებული ელექტროენერგიის შესყიდვის ექსკლუზიური უფლება აქვს (single buyer), Inter RAO-ს შვილობილი კომპანიაა. გაზპრომის შვილობილი კომპანია გაზპრომ არმენია ბუნებრივი აირის სატრანსპორტო და გამანაწილებელი ქსელებისა და ქვეყნის გაზის სარეზერვო მოწყობილობის მფლობელია. ამრიგად, რუსული კომპანიები სომხეთის ენერგოსექტორში გადაწყვეტილების მიღების დიდი ძალაუფლებით სარგებლობენ.

თუმცა ატომური ენერგია არსებული ელექტროსადგურების მოცულობის მხოლოდ 18 პროცენტს შეადგენს, ქსელში 1980 წელს ჩართულმა მეწამორის ატომური ელექტროსადგურის მე-2 ბლოკმა (ტიპი WWER-440/270, (WWER - წყალი-წყლის-ენერგო-რეაქტორი - მთარგმ.) სრული სიმძლავრე 408 მეგავატი) 2013 წელს მთლიანი ელექტროენერგიის 30 პროცენტი გამოიმუშავა.[9] თბოელექტროსადგურები ენერგიის დაახლოებით 40 პროცენტს, ჰიდრო ელექტროსადგურები და ლორის რეგიონში მდებარე ქარის პარკი (მოცულობა: 2,64 მეგავატი) ელექტროენერგიის დაახლოებით 29 პროცენტს გამოიმუშავებს.

ბუნებრივ აირზე მომუშავე ელექტროსადგურების თითქმის 70 პროცენტი და ჰიდროელექტროსადგურების დაახლოებით 60 პროცენტი 40 წელზე მეტი ხნისაა. ელექტროსადგურების ნაწილი, რომელთა საერთო მოცულობა 1300 მეგავატია, ისეთი მოძველებულია, რომ ახლო მომავალში უნდა გაჩერდეს, მათ შორის, საკმაოდ არაეფექტიანი ჰრაზდანისა და ერევანის თბოელექტროსადგურები.[10] 2010 წლიდან მოყოლებული უკვე აშენდა ბუნებრივ აირზე მომუშავე ორი ელექტროსადგური და რამდენიმე მცირე ჰიდროელექტროსადგური.

გრაფიკი 4: ელექტროენერგიის წარმოება სომხეთში 2013, ენერგომატარებლების მიხედვით

ჰიდროენერგიას სომხეთში სეზონური ხასიათი აქვს და ამასთან, წყლის სხვა მიზნით გამოყენების კონკურენციაც არსებობს. მაგალითად, სევანის ტბის წყალი სარწყავადაც გამოიყენება სოფლის მეურნეობაში. მდინარე ვოროტანზე არსებული ელექტროსადგურების კასკადის სიმძლავრე გაზაფხულისა და ზაფხულის თვეებში პიკს აღწევს, ხოლო ზამთარში და შემოდგომაზე დაბალია. მსოფლიო ბანკი ენერგიაზე მოთხოვნის პიკის დასაკმაყოფილებლად საჭირო დამატებითი ელექტროსადგურების სიმძლავრეს 800-დან 1100 მეგავატამდე ვარაუდობს.[11] ეს ვარაუდი ენერგიის ექსპორტისთვისაც შეიცავს საკმაოდ დიდ სიმძლავრეს. ელექტროსადგურ „ერევანის“ გაზისა და ორთქლის კომბინირებული ბლოკისა და ჰრაზდანის ელექტროსადგურის ახალი სიმძლავრეების 75 პროცენტი წინასწარვე ელექტროენერგიის ექსპორტისთვისაა გათვლილი.

გარდა ამისა, სომხეთის მთავრობა 1200 მეგავატი სიმძლავრის ახალი ატომური ელექტროსადგურის აშენებასაც გეგმავს, რაც მისი განცხადებით, ენერგომომარაგების უსაფრთხოების გასაძლიერებლადაა საჭირო. თუმცა ასეთი მშენებლობის წინააღმდეგ ბევრი რამ მეტყველებს. არა მხოლოდ ის, რომ სომხეთში მიწისძვრის საშიშროება კიდევ არსებობს. 2011 წელს მსოფლიო ბანკის დავალებით ჩატარებულმა კვლევამ აჩვენა, რომ სომხეთში ელექტროსადგურების ახალი სიმძლავრეების ყველაზე ნაკლებხარჯიანი არჩევანი იქნებოდა ბუნებრივ აირზე მომუშავე ელექტროსადგურის მშენებლობა, განახლებადი ენერგიების გამოყენება და, ამასთან, ენერგოეფექტიანობის გაზრდა.[12] დაგეგმილი ახალი 1100 მეგავატი სიმძლავრის ატომური ელექტროსადგურის მშენებლობის 6,6 მილიარდი ევროს ოდენობის სავარაუდო საინვესტიციო თანხა შვიდჯერ აღემატება ბუნებრივ აირზე მომუშავე ახალი ელექტროსადგურის ხარჯებს და სომხეთის 2013 წლის მთლიანი შიდა პროდუქტის 67 პროცენტს უტოლდება.[13] რადგან ატომურ ელექტროსადგურს მაღალი ფიქსირებული ხარჯების ამორტიზაციისთვის ექსპლუატაციის ძლიერი რეჟიმი ესაჭიროება, ამიტომ ასეთი სახის ელექტროსადგურმა შეძლებისდაგვარად მუდმივად სრული დატვირთვით უნდა იმუშაოს. ამიტომ, ატომური ელექტროსადგურის აშენება განახლებადი ენერგიების დარგის განვითარებასა და ენერგოეფექტიანობის ზრდას შეუშლის ხელს. რაკი ატომური ელექტროსადგურისთვის ინვესტორი ჯერ ვერ მოინახა, ამიტომ სომხეთის მთავრობამ ატომური ენერგიის საერთაშორისო სამსახურში (IAEA) მეწამორისთვის ვადის 2026 წლამდე გაგრძელების შესახებ შეიტანა განაცხადი. დღესდღეობით ამ ატომურ ელექტროსადგურს ექსპლუატაციის ვადა 2019 წლის შუა პერიოდამდე აქვს. სომხეთის მთავრობა 2020 წლამდე დამატებითი ჰიდროელექტროსადგურების მშენებლობასა და ბუნებრივი აირის ელექტროენერგიად გარდაქმნაზე ამყარებს იმედს.

აზერბაიჯანი: ნავთობიდან ბუნებრივ აირამდე

აზერბაიჯანის ნავთობის საბადოების მოცულობა შვიდ მილიარდ ბარელად არის შეფასებული, ბუნებრივი აირისა კი - 35 ტრილიონ კუბურ მეტრად.[14] რეზერვების უმეტესობა შაჰ დენიზის ველზე მდებარეობს. აზერბაიჯანი ნავთობისა და ბუნებრივი აირის დიდი რაოდენობით ექსპორტს აწარმოებს, ძირითადად თურქეთისა და ევროკავშირისთვის, მაგრამ 2010 წლიდან ამ ქვეყნის ნავთობის ექსპორტის მოცულობამ იკლო.[15] ენერგიის საკუთარ საჭიროებასაც აზერბაიჯანი მნიშვნელოვანწილად საკუთარ ქვეყანაში მოპოვებული ნავთობითა და ბუნებრივი აირით იკმაყოფილებს. სწორედ ბუნებრივი აირი ხდება აზერბაიჯანის შიდა ბაზრისთვის სულ უფრო მნიშვნელოვანი. ჰიდროენერგიის როლი კი ნაკლებად მნიშვნელოვანია.

ელექტროენერგიით მომარაგებაში ბუნებრივმა აირმა უკვე თითქმის მთლიანად ჩაანაცვლა თხევადი სათბობი ნავთობი. არსებული ელექტროსადგურების მთლიანი სიმძლავრის 85 პროცენტი 7310 მეგავატის ოდენობით, გაზზე მომუშავე ელექტროსადგურებზე მოდის, დანარჩენი 15 პროცენტი კი - ჰიდრო ელექტროსადგურებზე.[16] ელექტროენერგიის წარმოების 2030 წლამდე დაგეგმილი ზრდაც მნიშვნელოვანწილად გაზზე მომუშავე ელექტროსადგურების ხარჯზეა გათვლილი. კერძო ოჯახური მეურნეობების გაზმომარაგების ცენტრალურ ქსელზე მიერთებაც (გაზიფიცირება) მომავალშიც უნდა გაგრძელდეს.

ის, რომ ენერგომოხმარების ზრდის მიუხედავად, CO2-ის გამონაბოლქვი შემცირდა და 2000 წლისთვის ერთ სულ მოსახლეზე მოცემული 3,46 ტონიდან 2012 წლისთვის 3,15 ტონამდე შემცირდა, მრავალი ფაქტორით არის განპირობებული: საწვავის სახეობის ცვლილებით ანუ ნავთობიდან ბუნებრივ აირზე გადასვლით, 2007 წელს ელექტროენერგიის ფასების საგრძნობი ზრდით, გამრიცხველიანებით და აგრეთვე მრავალი ნავთობმომპოვებელი მოწყობილობის მოდერნიზებით. ყოველივე ამან შესაძლებელი გახადა ნავთობის მოპოვების პროცესში გამოყოფილი ბუნებრივი აირის უსარგებლო დაწვის ნაცვლად, მისი ეფექტიანი გამოყენება.[17]

აზერბაიჯანი თავისი ელექტროსადგურების მოდერნიზაციას ნაბიჯ-ნაბიჯ ახორციელებს - საწვავის მოხმარების ეფექტიანობა 2015 წლის ბოლომდე, 2006 წელთან შედარებით (386 გრ/კვტ/სთ), 20 პროცენტით უნდა გაიზარდოს. საწვავის მოხმარება 2013 წელს უკვე 310 გრ/კვტ/სთ მაჩვენებელზე იმყოფებოდა. ამასთან 2000 წლის შემდგომ ცხრა ახალი, ბუნებრივ აირზე მომუშავე ელექტროსადგური აშენდა - აქედან სამი 300 მეგავატზე მეტი გათვალისწინებული სიმძლავრით. გაზისა და ორთქლის კომბინირებული ეფექტიანი ელექტროსადგურები მოძველებულ თბოელექტროსადგურებს ჩაანაცვლებს.[18]

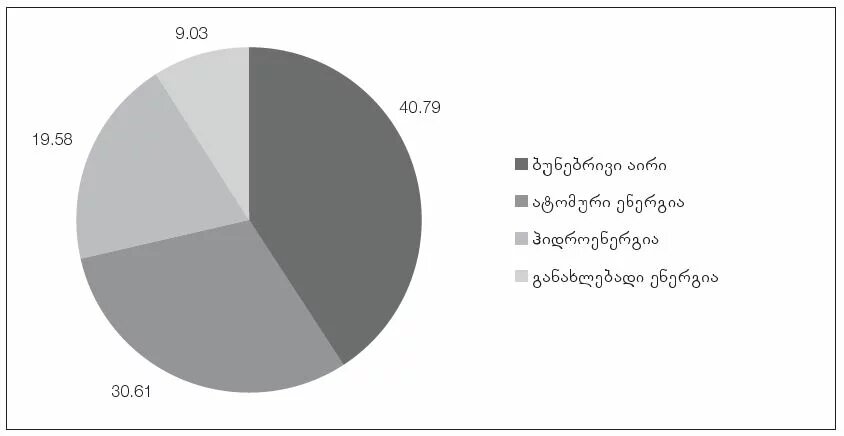

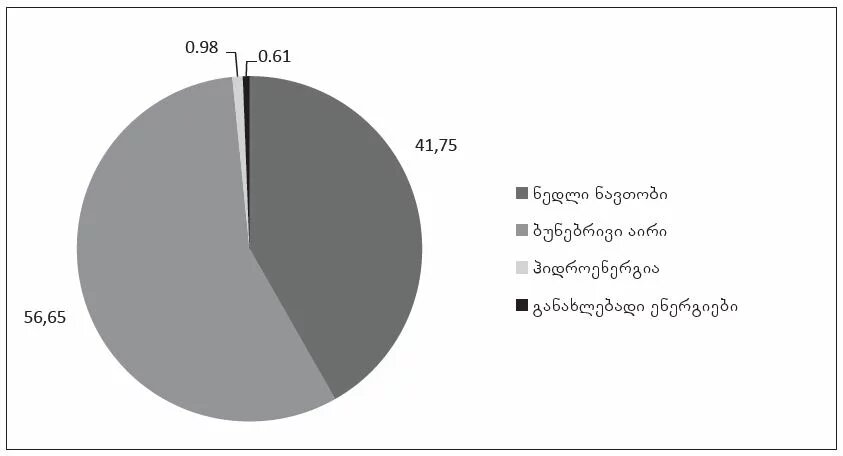

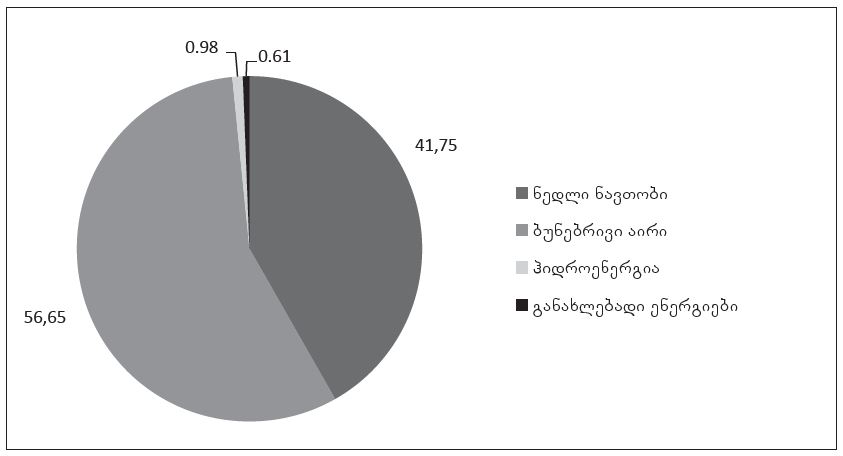

გრაფიკი 5: პირველადი ენერგიის მოხმარება აზერბაიჯანში 2012 წელს ენერგომატარებლების მიხედვით (%-ულად)

გრაფიკი 6: ენერგოწარმოება აზერბაიჯანში (გიგავატი/საათში)

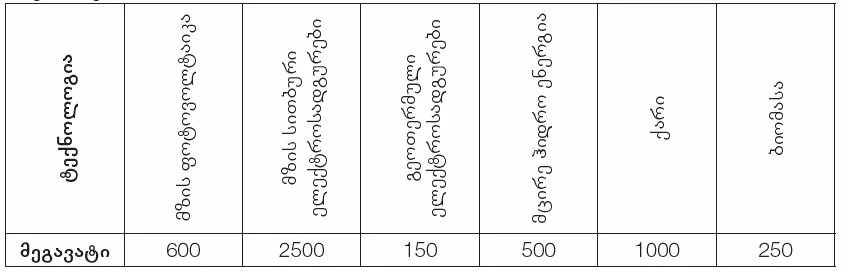

მიუხედავად იმისა, რომ ჰიდროენერგიისა თუ სხვა განახლებადი ენერგიების უფრო ინტენსიური მოხმარება იყო ნავარაუდები, გეგმები პოტენციურ შედეგებთან ერთად იმ მიზნებსაც ძლიერ ჩამორჩა, რაც აზერბაიჯანის განახლებადი ენერგიის სააგენტომ (SAARES) დაისახა (ცხრილი 1).

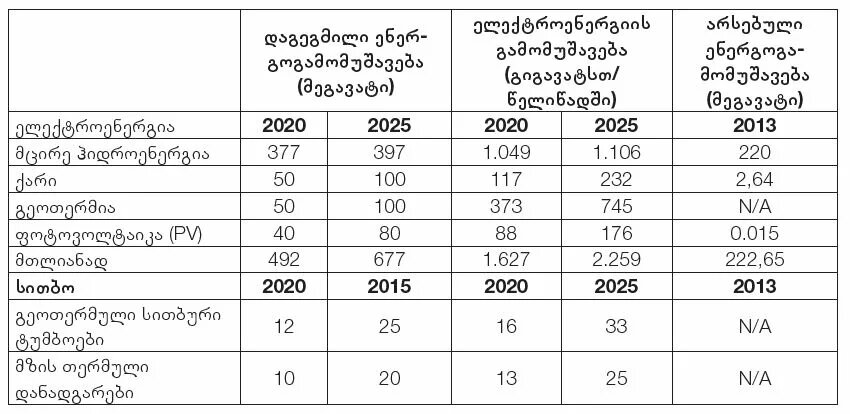

ცხრილი 1: განახლებადი ენერგიის სექტორის განვითარების დასახული მიზნები აზერბაიჯანში

ამჟამად ეს ქვეყანა ელექტროენერგიის ექსპორტირებას ახდენს რუსეთში, თურქეთსა და ირანში. თუმცა ამ ექსპორტირებას, უპირველეს ყოვლისა, ტექნიკური მიზეზები აქვს, როგორიცაა, მაგალითად, ქსელში დატვირთვის გადანაწილება და ელექტროენერგიის გაცვლის გზით ნახიჩევანის ექსკლავის მომარაგება. 2012 წელს ელექტროენერგიის სუფთა ექსპორტი მხოლოდ 539 გიგავატ/სთ-ს შეადგენდა.[19] აზერბაიჯანი ელექტროენერგიის ექსპორტის სფეროს საკმაო გაფართოებას გეგმავს, რადგან ბუნებრივი არის ელექტროენერგიად გარდაქმნა და ამ ენერგიის ექსპორტირება უფრო შემოსავლიანია, ვიდრე ბუნებრივი აირის პირდაპირი ექსპორტი. რაკი ორივე, ბუნებრივი აირის სექტორიცა და ელექტროენერგიის სექტორიც, სახელმწიფოს ხელშია,[20] ასეთი პოლიტიკა მაკროეკონომიკური პერსპექტივის კუთხით შესაბამისი კომპანიების მხრიდან დაბრკოლებას არ წაწყდომია. რადგან სახელმწიფო მფლობელობაში მყოფი ნავთობის კომპანია სოკარი (SOCAR) ვალდებულია აზერბაიჯანის შიდა ბაზარი ბუნებრივი აირით საექსპორტო ფასზე დაბალი ფასით მოამარაგოს, ამიტომ ამ კომპანიას წმინდა ეკონომიკური თვალსაზრისით აღარ აქვს შიდა ბაზრის მომარაგების გაფართოების ინტერესი. ელექტროენერგიის დაგეგმილი ექსპორტი ძირითადად თურქეთის ბაზარზეა გათვლილი, სადაც ელექტროენერგიის სარფიანად გაყიდვის შესაძლებლობა არსებობს. თუმცა იქ აზერბაიჯანის ბუნებრივ აირზე მომუშავე ელექტროსადგურებს კონკურენციას საქართველოს ჰიდროელექტროსადგურები უწევს, ყოველ შემთხვევაში, გაზაფხულისა და ზაფხულის პერიოდში.

აზერბაიჯანის ელექტროენერგიის სატრანსპორტო ქსელი მნიშვნელოვან მოდერნიზაციას საჭიროებს. უკანასკნელ წლებში, ქსელის დანაკარგების შესამცირებლად, ინვესტიცია ჩაიდო ელექტროენერგიის გამანაწილებელი ქსელის გაუმჯობესებაში. მიუხედავად ამისა, ამ ქსელებმა ექსპლუატაციის ვადა ამოწურეს და განახლებას საჭიროებენ.[21] აღარც მაღალი ძაბვის გამტარების ტევადობაა უკვე საკმარისი მზარდი მოთხოვნის პირობებში.

საქართველო: ენერგიის ტრანზიტი და ჰიდროენერგია

საქართველო აზერბაიჯანიდან თურქეთში და რუსეთიდან სომხეთში მიმავალი ნავთობისა და გაზის სატრანზიტო ქვეყანაა. ეს ამ ქვეყანისთვის შემოსავლის სოლიდური წყაროა. საქართველო ბუნებრივი აირის ტრანზიტის საფასურად რუსეთისგან გატარებული გაზის 10 პროცენტსა (დაახლოებით 200 მილიონი მ3 წელიწადში) და აზერბაიჯანისგან სამხრეთ კასპიის გაზსადენის (South Caspian-Pipeline) მეშვეობით გატარებული გაზის ხუთ პროცენტს იღებს. გარდა ამისა, SOCAR-ი საქართველოს აზერბაიჯანიდან კიდევ დამატებით 500 მილიონ მ3 ბუნებრივ აირს დიდი ფასდაკლებით აწვდის.[22] ამ მიღებულ ენერგომატარებლებს საქართველოს მთავრობა საკუთარი მომხმარებლების შეღავათიანი ენერგიით - ბუნებრივი აირითა თუ გაზზე მომუშავე ელექტროსადგურების მიერ გამომუშავებული ელექტროენერგიით - უზრუნველყოფას ახმარს. მთავრობა ბუნებრივი აირის საბოლოო მომხმარებლისთვის „საბაზრო ფასად“ მიყიდვაზე უარს აცხადებს, ანუ იმ ფასად მიყიდვაზე, რაც გაზი რუსეთიდან თუ აზერბაიჯანიდან პირდაპირი იმპორტის შემთხვევაში ეღირებოდა. ეს ხელოვნურად შემცირებული ფასების (სუბვენციონისტური) სტრატეგია, ერთი მხრივ, დე ფაქტო საბიუჯეტო შემოსავლების ნაწილობრივ შემცირებას იწვევს, ხოლო მეორე მხრივ, ენერგიის დაბალი ფასი ენერგოეფექტიანობასა და განახლებად ენერგიებში ინვესტირებას მიმზიდველობას უკარგავს.

საქართველოს ენერგოუსაფრთხოების ერთ-ერთ უმნიშვნელოვანეს საყრდენს, სატრანზიტო საქმიანობიდან მიღებული გაზის გარდა, ჰიდროენერგია წარმოადგენს. ამ სახის ენერგიაზე პირველადი ენერგომოხმარების თითქმის მეხუთედი, ელექტროენერგიის სექტორში კი 80 პროცენტზე მეტი მოდის. საქართველო ბუნებრივი ჰიდრო რესურსების დიდი პოტენციალით სარგებლობს და საბჭოთა დროინდელ ელექტროსადგურებს იყენებს.

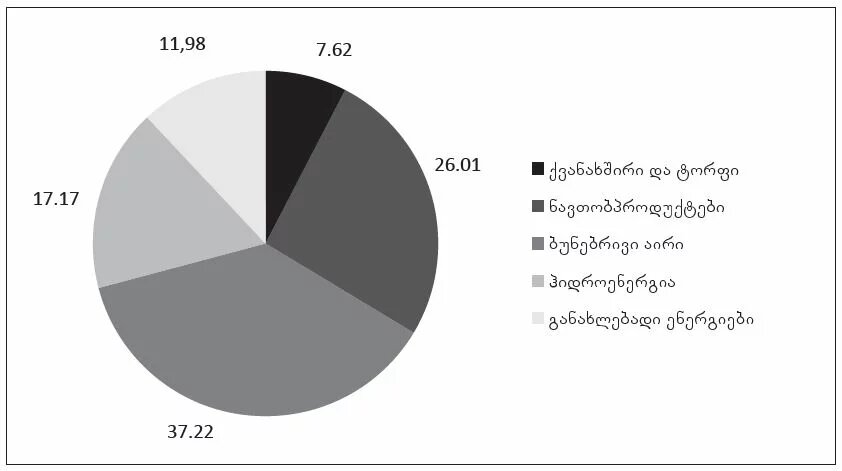

გრაფიკი 8: პირველადი ენერგიის მოხმარება საქართველოში ენერგომატარებლების მიხედვით 2013 (%-ულად)[23]

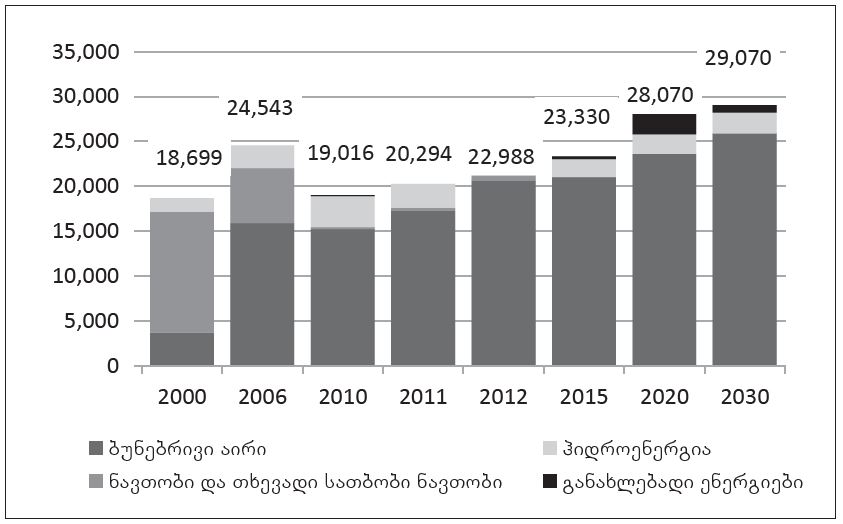

წიაღისეული ენერგორესურსები ქვეყანას თითქმის საერთოდ არ გააჩნია. 2013 წელს სულ რაღაც დაახლოებით 315,7 კილოტონა ერთეული (ktoe - kilotons of oil equvalent) ქვანახშირი იქნა მოპოვებული. ნავთობპროდუქტები, რაზეც პირველადი ენერგომოხმარების მეოთხედი მოდის, მთლიანად იმპორტირებულია. ამასთან, ამ ქვეყნის საწვავის ბაზარზე სხვადასხვა მიმწოდებლები ეჯიბრებიან ერთმანეთს - პირველ ყოვლისა აზერბაიჯანელი, რუსი და რუმინელი მიმწოდებლები. განახლებადი ენერგიის წილი 12 პროცენტზე ნაკლებია. მის ერთ-ერთ დიდ ნაწილს საწვავი შეშა შეადგენს, რომელსაც დაბალი შემოსავლის მქონე ჯგუფში შემავალი ბევრი ადამიანი სამზარეულო და გათბობის მიზნით იყენებს. ექსპერტები პირველადი ენერგომოხმარების შემადგენლობაში თორმეტ პროცენტზე ბევრად უფრო მაღალ მაჩვენებელს მარტო შეშის ოდენობისთვის ვარაუდობენ.[24]

არსებული ელექტროსადგურების საერთო სიმძლავრის დაახლოებით 54 პროცენტი, რაც 3339 მეგავატ ელექტროენერგიას გამოიმუშავებს, წყალსაცავებზე აგებულ ჰიდროელექტროსადგურებზე მოდის, 25 პროცენტი მდინარეებზე აგებულ ჰიდროელექტროსადგურებზე, 3 პროცენტი კი მცირე და მინი ჰიდროელექტროსადგურებზე. განახლების საჭიროება დიდია, ჰიდროელექტროსადგურების მთლიანი მოცულობის დაახლოებით 80 პროცენტი 40 წელზე მეტი ხნისაა, უკანასკნელ ათ წელიწადში მათი მხოლოდ ათი პროცენტი აიგო. გაზზე მომუშავე ელექტროსადგურების მდგომარეობაც ამის მსგავსია: მათი საერთო სიმძლავრის 84 პროცენტს 40 წელს გადაცილებული ელექტროსადგურები გამოიმუშავებს, მხოლოდ 16 პროცენტი მოდის იმ ელექტროსადგურებზე, რომლებიც უკანასკნელ ათ წელიწადშია აგებული.[25]

სეზონური ცვალებადობა, სომხეთის მსგავსად, საქართველოსთვისაც, ჰიდროენერგიის არსებობის თვალსაზრისით, დიდ პრობლემას წარმოადგენს. გაზაფხულობითა და ზაფხულობით ჭარბი რაოდენობით გამომუშავებული ენერგია რუსეთსა და თურქეთში იყიდება. ზამთარში კი ჰიდროენერგია შიდა ბაზრის დასაკმაყოფილებლადაც კი არ არის საკმარისი. ამ დროს დამატებით ელექტროენერგიას გაზზე მომუშავე სამი ელექტროსადგური აწარმოებს. არახელსაყრელი კლიმატური პირობების წლებში საქართველო, საერთო ჯამში, ელექტროენერგიის იმპორტიორად გვევლინება. კომპანიებმა, რომელთაც ახალი ჰიდროელექტროსადგურების მშენებლობა სურთ, ჯერ მყიდველები, ანუ, როგორც წესი, ექსპორტის ბაზრები უნდა მონახონ. ეს კომპანიები, ყოველ შემთხვევაში, ვალდებულნი არიან, ზამთარში წარმოებული ელექტროენერგიის 20 პროცენტი საქართველოს ბაზარს მიაწოდონ.[26]

ენერგობაზრის განვითარებას საქართველოს მთავრობა მეტწილად კერძო ბაზარს მიანდობს. ენერგოსექტორი დერეგულირებულია, ელექტროენერგიის ბაზარს ოთხი დიდი კომპანია ინაწილებს. თუმცა ისინი ბაზარს ნაწილობრივ ისევ ვერტიკალურად ინტეგრირებულ მომსახურებას სთავაზობენ. ეს განსაკუთრებით ენერგო-პრო ჯორჯიას (Enrgo-Pro Georgia) ეხება. ეს კომპანია ელექტროსადგურებს ფლობს და მასვე ეკუთვნის მაღალი, საშუალო და დაბალი ძაბვის ქსელები, რომელთა საშუალებითაც თავის კლიენტებს პირდაპირ აწვდის ელექტროენერგიას. იგივე ეხება ინტერ რაოსაც (Inter RAO), - რუსული RAO UES-ის შვილობილ კომპანიას, - რომელიც ელექტროსადგურებს ფლობს საქართველოში და ელექტროენერგიის სიდიდით მეორე გამანაწილებელი კომპანიის სააქციო საზოგადოება თელასის (რომელიც ელექტროენერგიით თბილისსა და მის შემოგარენში 416 500 კლიენტს ამარაგებს) წილების 75 პროცენტის მფლობელიც გახლავთ. მასვე ეკუთვნის მაღალი ძაბვის ქსელის კომპანია სააქციო საზოგადოება საქრუსენერგოს 50 პროცენტიც. საქართველოს მთავრობაც ფლობს ელექტროსადგურებს - ენგურისა და ვარდნილის ჰიდროელექტროსადგურებს - და იმავდროულად არის მაღალი ძაბვის გადამცემი ხაზების თანამფლობელიც: მას საქრუსენერგოს წილების მეორე ნახევარი ეკუთვნის. განსაზღვრული ენერგოსტრატეგია ჯერჯერობით არ არსებობს. მრავალი პოლიტიკური დოკუმენტი მხოლოდ ენერგიის იმპორტზე დამოკიდებულების შემცირების, ელექტროენერგიის ექსპორტის გაზრდისა და ქვეყნის ენერგოსატრანზიტო მდგომარეობის გამყარების მიზანს უსვამს ხაზს. ქვეყნის მთავრობა 2014 წლიდან მოყოლებული 2030 წლამდე განსახორციელებელი ენერგეტიკული სტრატეგიის პროექტს განიხილავს.

ბუნებრივი აირის ბაზარზე წარმოდგენილია სახელმწიფო მფლობელობაში მყოფი საქართველოს ნავთობისა და გაზის კორპორაცია (GOGC). ის ბუნებრივი აირის იმპორტს აწარმოებს და საბითუმო ბაზრის ერთადერთი მიმწოდებელია. მის შვილობილ საქართველოს გაზის ტრანსპორტირების კომპანიას გაზსადენების ფუნქციონირების ორგანიზება აბარია. შვიდი გაზგამანაწილებელი კომპანიიდან სამი აზერბაიჯანული SOCAR-ის შვილობილია. თბილისში არსებული ქვეყნის მთავრობა ბუნებრივი აირის 200 მილიონი კუბური მეტრის ტევადობის მიწისქვეშა გაზსაცავის მშენებლობას გეგმავს, რათა ტრანზიტიდან მიღებული გაზის ზაფხულში გამოუყენებელი რაოდენობა შეინახოს ზამთარში გამოსაყენებლად, და ამგვარად, ძვირადღირებული დამატებითი იმპორტის მოცულობა შეამციროს.[27]

გათბობით მომარაგების ბაზარი სამხრეთ კავკასიის სახელმწიფოებში

გათბობით მომარაგების ბაზარი სამივე სახელმწიფოში სავალალო მდგომარეობაშია. საბჭოური ცენტრალური გათბობის სისტემები მეტწილად მოშლილია. 1990-იანი წლების დასაწყისში ენერგოკრიზისის გამო თბომიწოდების შეფერხებებმა ბევრი მომხმარებელი იძულებული გახადა გათბობის ავტონომიურ სისტემაზე გადასულიყო, საბოილერო კომპანიები გაკოტრდნენ. ასე მაგალითად, სომხეთში ცენტრალური გათბობით 1990 წელს 14,2 მილიონი მ2 საცხოვრებელი ფართი მარაგდებოდა, 2006 წლისთვის კი ეს ციფრი 0,5 მილიონ მ2-მდე შემცირდა.[28] ბუნებრივი აირით, ელექტროენერგიითა თუ საწვავი შეშით ინდივიდუალური თბომომარაგება საცხოვრებელი კომფორტის მნიშვნელოვან დანაკარგს წარმოადგენდა.

აზერბაიჯანი და სომხეთი ადგილობრივი ცენტრალური და ინდივიდუალური თბომომარაგების სისტემების აღდგენას ცდილობენ. სომხეთში გათბობის 1500-ზე მეტი დეცენტრალიზებული სისტემა ხელახლა გაიყვანეს ან აღადგინეს, ერევანში მექანიკურ-სითბური ორი დანადგარი ამუშავდა. აზერბაიჯანმა 2005 წელს სახელმწიფო კომპანია Azeristiliktechizat (აზერბაიჯანის თბომომარაგება) დააარსა, რომელიც ცენტრალურ და ინდივიდუალურ გამათბობელ სისტემებს ამონტაჟებს, ძირითადად ბაქოში. თუმცა, გათბობის სისტემის მოდერნიზების შემდეგ გათბობის ფასის გაზრდის აკრძალვა ამგვარ მოდერნიზებას კერძო ინვესტორთათვის ნაკლებად მიმზიდველს ხდის. ასე რომ, გათბობის ცენტრალური თუ ინდივიდუალური სისტემების შემდგომი განვითარება პირველ ყოვლისა Azeristiliktechzat-ზე, და ამრიგად სახელმწიფო ბიუჯეტზეა დამოკიდებული.

საქართველოში კი თბომომარაგება ისევ მობინადრეებისა და ფირმების მოსაგვარებელი საქმეა. რაც შეეხება გაგრილების მზარდ მოთხოვნას, ის ამ სამიდან არცერთ ქვეყანაში არ არის ჯერჯერობით პოლიტიკური გეგმის ნაწილი. ამ მიზნით განახლებადი ენერგიის, ძირითადად მზის კოლექტორების გამოყენების შესაძლებლობას, ჯერჯერობით, საპილოტე პროექტის სახითაც კი, არავითარი ყურადღება არ ექცევა.

ენერგოეფექტიანობა და განახლებადი ენერგიები

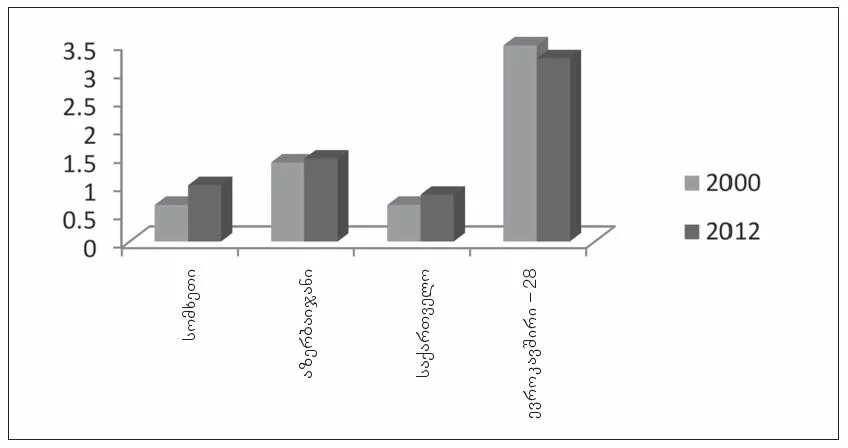

ენერგოინტენსიურობა ამ სამ ქვეყანაში 2000 წლის შემდგომ მუდმივად კლებულობს. ენერგოდანაკარგები, უპირველეს ყოვლისა, ელექტროენერგიის ქსელების, ნავთობისა და გაზის სადენებისა თუ ელექტრო და თბოსადგურების მოდერნიზებამ შეამცირა. აზერბაიჯანში მთლიანი შიდა პროდუქტის ერთი ევროს გამომუშავებას იმაზე ნაკლები ენერგია სჭირდება, ვიდრე, საშუალოდ, ევროკავშირის 28 სახელმწიფოში (იხილეთ გრაფიკი 9). თუმცა ეს იმის ბრალიც გახლავთ, რომ მთლიანი შიდა პროდუქტი გასულ წლებში ნავთობისა და გაზის მაღალი ფასების გამო ძალიან გაიზარდა.

თუმცა, აქამდე არავითარი ღონისძიება არ გატარებულა საიმისოდ, რომ მოთხოვნის მხარეს გაზრდილიყო ენერგოეფექტიანობა, ანუ შენობებში, კერძო მეურნეობებში, მრეწველობისა და მომსახურების სფეროში, სოფლის მეურნეობასა თუ სატრანსპორტო სექტორში. არადა, სომხეთში 2005 წლიდან არსებობს ენერგიის დაზოგვისა და განახლებადი ენერგიების კანონი და, გარდა ამისა, მრავალი სამოქმედო გეგმა, მათ შორის ენერგოეფექტიანობის პირველი ეროვნული სამოქმედო გეგმა (2010), და აზერბაიჯანშიც მრავალი კანონი თუ სახელმწიფო პროგრამა ენერგოეფექტიანობის ზრდას ქადაგებს. მაგრამ პრაქტიკაში ისინი თითქმის არ ხორციელდება (მიწოდების მხარის გარდა). ეს, უპირველეს ყოვლისა, იმის ბრალია, რომ მოთხოვნის მხარის ენერგოეფექტიანობაში კერძო ინვესტირება სარფიანი არაა, ხოლო სახელმწიფოს მხრიდან დაფინანსება არ ხორციელდება.

გრაფიკი 9: მთლიანი შიდა პროდუქტის ენერგოინტენსიურობა PPP* (ტონა ერთეული/ათას 2005 წლის აშშ-დოლარზე)

ამიტომ საჯარო შენობებში ენერგოეფექტიანობის გაუმჯობესებისათვის ჯერჯერობით ძირითადად მხოლოდ საერთაშორისო დონორებისა და განვითარების ბანკების მიერ დაფინანსებული საპილოტე პროექტები არსებობს, უპირატესად სომხეთში. სომხეთი სამხრეთკავკასიის სამი სახელმწიფოდან, აქამდე პირველი ქვეყანაა, რომელმაც ახლად აშენებულ შენობებში ენერგოეფექტიანობის სტანდარტების გაუმჯობესების მიზნით, 2014 წლის დეკემბერში პირველი სამართლებრივი ბაზა შექმნა, რომლის დაფინანსება და ხელშეწყობაც სახელმწიფო სახსრებით მოხდება. გარდა ამისა, დაარსდა სააგენტო, რომელსაც ევალება არა მხოლოდ განახლებადი ენერგიების ხელშეწყობა, არამედ ენერგოეფექტიანობის თვალსაზრისით ზომების მიღებაც.[29] სხვათა შორის, ეს სააგენტო ისეთ პროექტებსაც აფინანსებს, რომლებში ჩადებული ინვესტიციაც დაზოგილი ენერგიის მეშვეობით ფინანსდება (Energiespar-Contracting). საქართველოსა და აზერბაიჯანში ჯერჯერობით მსგავსი არაფერი მოიპოვება.

ჰიდროენერგიის გარდა სხვა სახის განახლებადი ენერგიების გამოყენების თვალსაზრისითაც სომხეთმა ინვესტორთათვის კარგი ჩარჩო-პირობები შექმნა. არსებობს განახლებადი ენერგიების ხელშეწყობის შესახებ კანონი ქარის ენერგიაზე სატარიფო გარანტიის მიცემის სახით, 15 წლის განმავლობაში ელექტროენერგიის შესყიდვის გარანტია, აგრეთვე ფოტოვოლტაიკის-სისტემებისთვის ენერგიის შენახვის შესაძლებლობა Net-Metering-მოდელის საშუალებით.[30] და ბოლოს, არსებობს ოფიციალურად დასახული მიზნები იმის თაობაზე, თუ რა მოცულობით უნდა გამოიყენებოდეს განახლებადი ენერგიები ელექტრო თუ სითბური ენერგიის გამოსამუშავებლად 2020 და 2025 წლამდე (ცხრილი 2).

ცხრილი 2: განახლებადი ენერგიების განვითარების მიზნები სომხეთში.

მცირე ჰიდროენერგიის კომერციული გამოყენებისთვის საკმარისი პირობები არსებობს. 2005 წლიდან მცირე ჰიდროენერგეტიკაში 150 მილიონ აშშ დოლარზე მეტის ინვესტიცია განხორციელდა და 210 მეგავატის ახალი სიმძლავრე დამონტაჟდა.[31] სხვა განახლებადი ტექნოლოგიების დაფინანსების სტიმული ჯერჯერობით არასაკმარისია. ქარის ელექტროსადგური ლორი-1 ირანულმა კომპანიამ ააშენა, რომელმაც საამისოდ ირანის მხრიდან სახელმწიფო დახმარება მიიღო.

აზერბაიჯანშიც 2005 წლიდან ფუნქციონირებს ალტერნატიული და განახლებადი ენერგიების გამოყენების სახელმწიფო პროგრამა და, გარდა ამისა, 2013 წლიდან, ალტერნატიული და განახლებადი ენერგიების სახელმწიფო სააგენტო (SAARES State Agency for Alternative and Renewable Enrgies - მთარგმ.). აზერბაიჯანის მთავრობამ განახლებადი ენერგიისთვის მთლიანად 60 მილიონი აშშ დოლარი გამოყო. ევროკავშირმაც და სხვა დონორებმაც მოახდინეს სახსრების მობილიზება.[32] შედეგები კი ჯერჯერობით თითებზე ჩამოსათვლელია. 2010 წლის დასაწყისში ჯერ ქარის ენერგიის ორი დანადგარი დაამონტაჟეს. ამჟამად კი ქარის ენერგიის 250 მეგავატზე მეტი სიმძლავრის უზრუნველყოფა უნდა იყოს დაგეგმილი.[33] უწინარეს ყოვლისა, აღადგენენ ან ააგებენ ახალ ჰიდროელექტროდანადგარებს. 2013 წლის ბოლოს ქსელში სახელმწიფოს მიერ დაფინანსებული 86 მეგავატი მთლიანი მოცულობის 20 მცირე ჰიდრო ელექტროსადგური უნდა ჩაირთოს.[34]

აზერბაიჯანს თავისი ნავთობისა და გაზის მოპოვებაზე ძლიერ ორიენტირებული ეკონომიკის დივერსიფიცირება სურს. ამ მიზნით ყალიბდება, მაგალითისთვის, განახლებადი ენერგიების გამოსაყენებელი დანადგარების წარმოების ინდუსტრია. ასე მაგალითად, აზერბაიჯანში, სხვათა შორის, თბილი წყლის წარმოებაზე გათვლილი მზის კოლექტორები მზადდება, მაგრამ ისინი სიძვირის გამო ჯერჯერობით მხოლოდ სამხედრო მიზნებისთვის გამოიყენება დასახლებული პუნქტებიდან მოშორებულ ადგილებში. 2012 წლიდან სახელმწიფო სახსრებით დაფინანსებული კომპანია Azgüntex-ი ფოტოვოლტაიკურ ელემენტებსა და დიოდურ (LED) სანათებს აწარმოებს. რაკი ფოტოვოლტაიკური მოწყობილობები აზერბაიჯანში ჯერ კიდევ ძალიან იშვიათია, ამიტომ ეს კომპანია, უპირველეს ყოვლისა, შეკვეთების სხვა ქვეყნებიდან მოზიდვას ცდილობს. მთავრობის მიერ დასახული მიზნის, 2020 წლამდე ელექტროენერგიის გამომუშავებაში განახლებადი ენერგიების წილი 20 პროცენტამდე გაიზარდოს, მისაღწევად საჭირო ჩარჩო-პირობები ჯერ კიდევ მნიშვნელოვნად დასახვეწია. ალტერნატიული და განახლებადი ენერგიების სახელმწიფო სააგენტომ საამისოდ შეიმუშავა სტრატეგია და აგრეთვე განახლებადი ენერგიების ფინანსური ხელშეწყობის წინადადება, რომელიც განახლებადი ენერგიების მიერ ჩანაცვლებული და ამგვარად დაზოგილი ბუნებრივი აირის ექსპორტირებიდან მიღებულ შემოსავალზეა ორიენტირებული. უკვე დიდი ხანია, რაც ორივე ეს დოკუმენტი მთავრობისგან დასტურს ელოდება.

საქართველოში კი არ არსებობს განახლებადი ენერგიების გამოყენების ან ენერგოეფექტიანობის გაზრდის არანაირი ხელშეწყობა, არც მათი განვითარების სტრატეგია ან ხელსაყრელი ჩარჩო-პირობები. განახლებადი ენერგიების გამოყენებისთვის არსებული საგადასახადო შეღავათები, რომლებიც 2005 წლამდე არსებობდა, მას შემდეგ გაუქმდა.[35] განახლებადი ენერგიებისთვის იგივე საბაზრო პირობები მოქმედებს, რაც სხვა სახის ენერგომატარებლებისთვის. ამიტომ ამჟამად კონკურენტუნარიანი მხოლოდ ჰიდროენერგოსადგურები გახლავთ. საქართველოს ენერგეტიკის განვითარების სახელმწიფო ფონდს ევალება პოტენციური ინვესტორებისთვის პროექტების მომზადება. ამჟამად ქალაქ გორის მახლობლად პირველი საქარე პარკის (20 მეგავატი) გეგმა იქმნება. ამ პარკში ელექტროენერგიის წარმოების ხარჯებმა საქართველოს გაზზე მომუშავე ელექტროსადგურში წარმოებული ენერგიის ხარჯების მაქსიმუმს არ უნდა გადააჭარბოს.[36]

თბილი წყლის გამოსამუშავებლად მზის კოლექტორების გამოყენების საპილოტე პროექტს, რომელიც არასამთავრობო ორგანიზაცია WECF-ის (Women in Europe for a Common Future - ქალები ევროპაში საერთო მომავლისთვის) მიერ სოფლებში განხორციელდა, და რომელმაც მზის ენერგიის საშუალებით თბილი წყლის მიღების დადებითი კომერციული შედეგები აჩვენა,[37] ჯერჯერობით შემდგომი გავრცელება არ მოჰყოლია. არადა, მზის კოლექტორებს სითბოთი და თბილი წყლით მდგრადი მომარაგების საქმეში მნიშვნელოვანი წვლილის შეტანა შეუძლია არა მარტო საქართველოში, არამედ სომხეთსა და აზერბაიჯანშიც.

დასკვნა: ეროვნული ენერგოქსელების ერთმანეთთან უკეთ დაკავშირება!

სამხრეთ კავკასიის ენერგომეურნეობების გაერთიანება და ამ სამ სახელმწიფოსა და მათ მეზობელ ქვეყნებს - თურქეთს, რუსეთსა და ირანს შორის ამგვარი ინტეგრაცია, ამ რეგიონში ენერგომომარაგების მდგრადი უსაფრთხოების მნიშვნელოვანი საფუძველი იქნებოდა.

ათასწლეულების გასაყარიდან მოყოლებული, ამ სამ სამხრეთკავკასიურ სახელმწიფოში საერთაშორისო დახმარებით ელექტროენერგიის ქსელები აღადგინეს. გარდა ამისა, კიდევ იყო და არის მთელი რიგი საერთაშორისო პროექტები, რომლებიც ტექნიკური დახმარებისა - მაგალითად ევროკავშირის INOGATE-პროგრამის მიერ - და ინვესტიციების საშუალებით ამ სახელმწიფოთა შორის ქსელური ინფრასტრუქტურის მოწყობას ეხმარება და აფინანსებს, რათა ამით ხელი შეუწყოს ქვეყნების ერთმანეთთან უფრო ძლიერ დაკავშირებას და მომავალ ინტეგრაციას.

ამ საქმეს საფუძველი ბანკების ერთი ევროპული კონსორციუმის მიერ დაფინანსებულმა პროექტმა ჩაუყარა, რაც 260 კილომეტრი სიგრძის 500 კილოვოლტიანი მაღალი ძაბვის გადამცემი ხაზისა და ახალციხის რეგიონში, თურქეთის საზღვართან ახლოს, ტრანსფორმატორების ახალი სადგურის მშენებლობის შედეგად საქართველოს მაღალი ძაბვის ქსელების გაფართოებას მოიცავდა. 2013 წელს ამუშავებული ეს სადგური საქართველოს, აზერბაიჯანის, რუსეთისა და თურქეთის ელექტროენერგიის ქსელების ერთმანეთთან პირდაპირი დაკავშირების საშუალებას იძლევა.[38] არსებული 400 კილოვოლტიანი ხაზის ჩანაცვლება 2014 წელს 500 კილოვოლტიანი მაღალი ძაბვის საქართველო-სომხეთის შემაერთებელი ხაზის მეშვეობით ამ ორი ქსელის ერთდროული მუშაობის გარდა შესაძლებელს ხდის ელექტროენერგიის მთელ რეგიონთან გაცვლის პროცესში სომხეთის ჩართულობასაც. ამით მერყევი (ქარისა და მზის ენერგიის) და სეზონური (ჰიდროენერგიის) განახლებადი ენერგიების ძლიერი განვითარებისთვის მნიშვნელოვანი ტექნიკური წინაპირობებია შექმნილი. ამგვარი ენერგიის მოხმარების განვითარებისთვის კი ჯერჯერობით არც ეკონომიკური - მაგალითად, კლიენტებთან დადებული მიწოდების ხელშეკრულებები - და არც პოლიტიკური პირობები, არ არსებობს - მათ შორის არ არსებობს რაიმე შეთანხმება აზერბაიჯანთან, რომელსაც ენერგიის საექსპორტოდ საკუთარი მიზნები აქვს და თან მთიანი ყარაბაღის კონფლიქტის გამო სომხეთთან თანამშრომლობაზე უარს აცხადებს. აღსანიშნავია ასევე სომხეთის ელექტროენერგიის ექსპორტირების გეგმებზე რუსეთის ჩუმი თანხმობა. ის ფაქტი, რომ ეს სამი სახელმწიფო ეკონომიკური ინტეგრაციის სხვადასხვა გზას ადგას, - საქართველო ევროკავშირთან ასოცირების შეთანხმებას ესწრაფვის, სომხეთმა 2014 წელს ევრაზიულ კავშირში ინტეგრაცია გადაწყვიტა, ხოლო აზერბაიჯანი თავის ყველა მეზობელ ქვეყანასთან თანამშრომლობის შესაძლებლობას ღიად ტოვებს, - საჭიროს ხდის ამ სამი ქვეყნის პოლიტიკური ინტერესების მათი ელექტროენერგიის ბაზრების ნამდვილი ინტეგრაციისკენ მიმართვას. საქართველოსა და სომხეთის ელექტროქსელების ერთდროული მუშაობის შესაძლებლობა საამისოდ პირველი ნაბიჯია.

ბუნებრივი აირის შემთხვევაში კი ასეთი გაცვლა-გამოცვლა ჯერჯერობით შორეული მომავლის საქმეა. მართალია, აზერბაიჯანიდან საქათველოს გავლით შავ ზღვამდე და თურქეთში მიმავალი გაზსადენების გაუმჯობესება იგეგმება, მაგალითად, შავი ზღვის გავლით რუმინეთში მიმავალი White Stream-გაზსადენის (თეთრი დინების-გაზსადენის) მშენებლობა. აგრეთვე იგეგმება სომხეთსა და ირანს შორის არსებული გაზსადენის გაუმჯობესებაც. იმისათვის, რომ ამ ყველაფერმა მდგომარეობა შეცვალოს, საჭიროა ბუნებრივი აირის მომპოვებელი ქვეყნები - რუსეთი, ირანი და აზერბაიჯანი იმაზე შეთანხმდნენ, რომ გაზსადენები ერთმანეთისთვის ხელმისაწვდომი გახადონ.

[2] აქ საქმე გვაქვს სამივე ამ სახელმწიფოში არსებულ მცირე ჰიდროელექტროსადგურებთან, რომლებიც, როგორც წესი, განახლებად ენერგიად ითვლება. ჰიდროელექტროენერგიის წილი კი კლიმატური პირობების მიხედვით წლიდან წლამდე მერყეობს.

[3] საერთაშორისო სავალუტო ფონდის (IMF) 2014 წლის სავარაუდო მონაცემები. World Economic Outlook Database, April 2015.

[4] IWF: Regional Economic Outlook Update. Middle East and Central Asia, May 2015.

[5] სომხეთის შემთხვევაში ამ ვარაუდებს 2030 წლამდე მთლიანი შიდა პროდუქტის 3,89 პროცენტიანი საშუალო ზრდა დაედო საფუძვლად, საქართველოს შემთხვევაში კი ხუთ პროცენტიანი ზრდა.

[6] Asian Development Bank: Energy Outlook for Asia and the Pacific, October 2013, გვ. 128.

[7] USAID: Low Emission Strategies and Clean Energy Development. Key Results, Methodology, and Data Sources for Armenia´s national Energy Balance 2010-2012. 2014.

[8] სომხეთი, მსოფლიო ბანკის მონაცემების მიხედვით, ერთი კუბური მეტრი ირანული ბუნებრივი აირის სანაცვლოდ 3 კვ/სთ ელექტროენერგიას აბრუნებს. World Bank: Republic of Armenia Energy Sector Note, Charged Decisions: Difficult Choices in Armenia´s Energy Sector. 2011 გვ. 5. სხვა წყაროს მონაცემებით, ეს შესაბამისობა ერთი კუბური მეტრი ბუნებრივი აირის სანაცვლოდ 2 კვ/სთ ელექტროენერგიასაც კი შეადგენს; <http://arka.am/en/news/economy/armenia_imported_2_451_ billion_cubic_meters_of_natural_gas_from_russia_and_iran_in_2014/>.

[9] 1976 წელს ექსპლუატაციაში შეყვანილი ამავე ტიპის პირველი ბლოკი და, ასევე, მე-2 ბლოკიც, 1989 წლის იანვარში გათიშეს, მას შემდეგ რაც 1988 წლის დეკემბერში ელექტროსადგურიდან 100 კილომეტრში მდებარე სპიტაკში მიწისძვრა მოხდა. მე-2 ბლოკი 1996 წელს ისევ ჩაირთო ქსელში. არსებული ელექტროსადგურების მთლიან ტევადობასთან შედარებით ატომური ელექტროენერგიის წარმოების მაღალი წილი სხვა სახის ელექტროსადგურების პოტენციალის გამოუყენებლობით აიხსნება.

[10] Petra Opitz et al.: Sustainable Energy Pathways in the South Caucasus. Opportunities for Development and Political Choices. Tbilisi 2015, გვ. 27. - ორივე ეს ელექტროსადგური აღნიშნული სიმძლავრის მცირე ნაწილსღა გამოიმუშავებს და მათ მიერ საწვავის გამოყენება 370 გრ/კვ/სთ-ზე მეტს შეადგენს. ჰრაზდანსა და ერევანში ახლად აშენებული ბლოკები კი მხოლოდ 260-270 გრ/კვ/სთ ან 170 გრ/კვ/სთ ენერგიას საჭიროებს. World Bank, Republic of Armenia [სქოლიო 8], გვ. 7.

[11] World Bank, Republic of Armenia [სქოლიო 8], გვ. 11.

[12] იქვე, გვ. 20.

[13] დაახლოებით 6000 ევრო/კვტ.სთ-ის ოდენობის კაპიტალის ხარჯები, ლიკვიდაციის ჩათვლით, დასაბუთებულად მიიჩნევა; Andreas Schröder et al.: Current and Perspective Costs of Electricity Generation until 2050, DIW, Data Documentation 2013, გვ. 34.

[14] Energy Information Administration: Country data, Analysis 2014,

<www.eia.gov/beta/ international/analysis.cfm?iso=AZE>.

[16] State Agency of Statistics of Azerbaijan: Energy of Azerbaijan. Statistical Yearbook. Baku-2014, <stat.gov.az/>.

[17] IEA Statistics.

[18] Asian Development Bank, Energy Outlook, October 2013 [სქოლიო 6], გვ. 128.

[19] ენერგეტიკის საერთაშორისო სააგენტოს (IEA) მონაცემთა ბაზა.

[20] ნავთობისა და ბუნებრივი აირის კომპანია სოკარს (SOCAR), ისევე როგორც ელექტროენერგიის კომპანია აზერენერჯის (AzerEnergy) შესაბამის სექტორებში მონოპოლისტური პოზიცია უპყრიათ.

[21] Update of the Power Sector Master Plan of Azerbaijan 2013.2025. Final Report, October 2013, <www.inogate.org/documents/3_FICHT-11527706-v2-Final_Report_Azerbaijan.p…;, გვ. 2.

[22] <www.bp.com/content/dam/bp-country/en_az/pdf/legalagreements/SHA_eng_HGA… Government_Agreement_georgia_English_.pdf>.

[23] 2014 წელს საქართველომ 2001 წლის შემდეგ პირველად საკუთარი ენერგობალანსი შეადგინა.

[24] Opitz et al., Sustainable Energy Pathways [სქოლიო 10], გვ. 73.

[25] WEG (World Experience for Georgia) (საქართველოს მსოფლიო გამოცდილების) სავარაუდო მონაცემები.

[26] Opitz et al., Sustainable Energy Pathways [სქოლიო 10], გვ. 84.

[27] Dechert OnPoint: New IEA Publication on Georgian Energy Policy). Georgia today, 19.6.2015, <http://georgiatoday.ge/news/367/Dechert-OnPoint%3A-New-IEA-Publication-…;.

[28] World Bank, Republic of Armenia [სქოლიო 8], გვ. 5.

[29] განახლებადი რესურსებისა და ენერგოეფექტიანობის ფონდი (Renewable Resources and Energy Efficiency Fund (R2E2)) 2005 წელს დაარსდა. ამ სააგენტომ მსოფლიო ბანკისა და სხვა დონორების დახმარებით განახორციელა განახლებადი ენერგიებისა და ენერგოეფექტურობის სფეროში რიგი საინვესტიციო ღონისძიებები.

[30] Net-metering-ი არის მცირე მოწყობილობებისთვის გათვალისწინებული ხელშეწყობის მექანიზმი: ამ სისტემაში შემავალი ელექტროენერგიის საშუალებით, იქვითება შეძენილი ელექტროენერგია. თუ მზისგან იმაზე მეტი ელექტროენერგიის გამომუშავება მოხდა, რამდენსაც ოჯახი მოიხმარს, შესაძლებელია ჭარბი ელექტროენერგიის საფასურის შემდეგი თვის ბალანსზე გადატანა.

[31] Opitz et al., Sustainable Energy Pathways [სქოლიო 10], გვ. 41.

[32] იქვე, გვ. 61.

[34] Energy Charter Secretariat: In-Depth Rewiev of the Energy Efficiency Policy of Azerbaijan. Brussels 2013, გვ. 68, <http://international.energycharter.org/fileadmin/DocumentsMedia/ IDEER/IDEER-Azerbaijan_2013_en.pdf>.

[35] Renewable Energy Potential in Georgia and the Policy Options for its Utilization. World Experience for Georgia, USAID Rural Energy Program. Tbilisi 2008, გვ. 13.

[36] The electricity sector in Georgia – An overview. Commissioned by the Ministry of Energy Georgia. Oslo 2010 [= econ Report 2010-007], გვ. 2, <http://greengeorgia.ge/sites/default/ files/The%20Electricity%20Sector%20in%20Georgia%20Overview.pdf>.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}